| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

市场很可能已处于底部区域

10月24日以来,A股持续反弹,“政策底”隐现成为关键刺激因素,市场能否就此反转也成为关注焦点。就2008年的经验来看,在以降息为代表的货币转向信号出现之后的一个半月,市场才真正探明1664点底部。当然,目前的宏观环境较2008年不可同日而语。就目前而言,估值底早已筑就,政策底正在确立,经济底渐行渐近。市场即便难以就此反转,也已经大概率处于底部区域。

微调吹响反弹号角

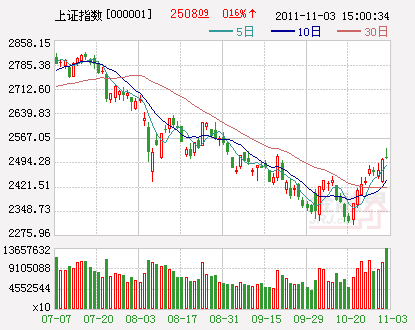

自10月24日反弹以来,上证综指和深证成指累计分别上涨8.23%和9.56%,创业板指数和中小板综指的涨幅高达14.98%和11.08%。持续的反弹令市场情绪大幅回暖,做多意愿迅速上升,一扫此前持续新低和“一日游”的疲弱。市场之所以能够绝处逢生,归根结底缘于近期政策面微调信号不断闪现。

从汇金公司增持国有四大行到支持小微企业的九项政策,从允许地方政府自行发债到深化增值税制度改革,从央行下调3年期央票发行利率到本周结束连续三周净回笼转为净投放……结构性宽松逐步落实,政策微调预期渐趋明朗,资金面也随之重回相对宽松格局。尽管货币政策整体并未转向,但一系列的微调措施表明“政策底”正在确立。特别是,在市场前期以持续大幅下跌反映了最悲观的预期之后,政策面的边际改善成为市场超跌反弹的源动力。

既然政策微调信号吹响了市场的反弹号角,那么微调能否持续甚至深化就决定着市场的反弹高度。就当前经济环境而言,继9月CPI回落之后,最新公布的10月份PMI购进价格指数大幅走低至50%以下,显示通胀压力大幅下降;与此同时,三季度GDP增速确立了经济增速回落格局,四季度经济增速或继续下行。如果通胀和经济“双下”的格局持续,那么未来政策的重心或从“控通胀”转向“保增长”,货币政策将逐步放松,从而大大改善流动性,推升市场中枢持续上行。

经济底渐行渐近

需要指出的是,股价的上行除了依靠流动性对估值的推升之外,业绩也是另一关键因素。因此,市场底能否与政策底重合,或还需要等待经济底的出现。

以2008年10月28日的1664点底部为例,政策底、市场底并不重合,市场反转滞后于政策放松。具体来看,2008年CPI自5月份开始下行,通胀顶确立;9月16日央行下调一年期人民币基准利率0.27个百分点,政策底出现,之后央行分别在9月25日和10月15日下调中小型银行和大型银行存款准备金率50个基点;而直至2008年10月28日市场在探出1664点之后才开始走出反弹,确立市场底。

可见,当时在通胀下行四个月之后,政策底出现;政策底之后的一个半月,市场底筑就。值得注意的是,作为衡量经济运行情况的重要指标,工业增加值在2008年11月见底。也就是说,2008年的市场底与经济底几乎重合。

当前,虽然政策微调信号频现,但降息或降低准备金率这样的政策转向信号尚未出现,通胀也仅回落了两个月,经济仍在探底过程中。从2008年的经验来看,目前市场底似乎仍需等待。不过,历史不会绝对重复,2008年次贷危机对于中国经济的杀伤力加大了当时市场的下跌惯性,直至“4万亿投资计划”的出台才大幅改善了经济和市场预期。对于当前市场而言,宏观经济环境强于2008年,并且出于经济结构调整的需要,管理层对于经济增速下滑的忍耐力提高,因此经济触底回升或凭借自身活力来逐步恢复,而市场底的真正探明则要视政策和经济的改善幅度。

总体来看,估值底早已筑就,政策底正在确立,经济底渐行渐近。市场即便难以就此反转,也已经大概率处于底部区域。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约