| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

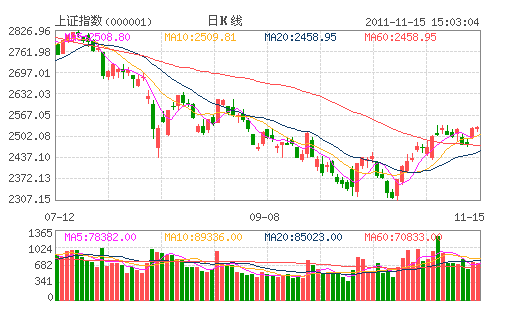

15日,沪深两市未能延续周一的强势上涨行情,沪深两市涨跌互现。市场的结构性特征较为明显,代表权重蓝筹股的沪深300指数微跌0.20%,中小板与创业板指数则延续了此前的上涨态势。从近几个交易日的表现看,沪深两市“权重股搭台,题材股唱戏”的特征愈发明显,预计短期内具有政策支持的题材股仍将成为市场内最具赚钱效应的品种。

外围震荡 沪市顽强收红

从当前欧洲债务问题的发展局势来看,A股相对独立的表现难能可贵。尽管意大利政府已顺利换届,但意大利的债务问题短期内仍无法见到彻底解决的可能,意大利5年期国债收益率仍维持在6%以上的高位。同时,西班牙长期国债收益率也一度超过6%。在意大利与西班牙两国经济复苏乏力的背景下,投资者难免担心欧洲第三、第四大经济体意大利和西班牙可能成为下一个倒下的多米诺骨牌。而德国投票赞成允许欧盟各国在不放弃成员国地位的情况下自愿退出欧元区,也加剧了全球投资者对欧元区债务问题恶化的担忧。在此背景下,欧美股市均出现不同程度的震荡,这也间接导致昨日亚太股市普遍出现调整,A股也受到一定影响。当然,除外围股市普跌对A股的负面影响外,美银宣布减持104亿股建行H股,也对港股与A股产生了一定的冲击。从15日A股市场分行业表现看,中信一级行业中的银行板块下跌0.82%,明显拖累了大盘的表现。尽管如此,上证综指尾盘仍然顽强翻红。从个股表现上看,沪深两市仍然是涨多跌少,且沪市成交量仍然维持在800亿元水平之上,并未明显缩量。可见,A股整体的强势反弹尚未终结,目前沪深两市仍处于多头行情中。

结构性行情或将延续

2307点以来的反弹主要基于宏观政策预调微调的预期,而无论从高层在不同场合的表态、行业政策的陆续出台还是央行在公开市场的操作来看,这种政策微调信号正在得到逐步印证。在此背景下,跌破“估值底”、终见“政策底”的A股才敢于领先“经济底”提前掀起一轮反弹行情。但这种行情由于缺乏经济基本面的有力支持,因此自反弹之初便存在着较为明显的结构性特征:每当市场发力上攻时,冲锋陷阵的永远是各种题材股;而每当市场调整时,帮助市场守住阵线的永远是低估值蓝筹股。这一点在昨日的行情中可见一斑。分行业来看,在中信一级行业中,15日出现下跌的行业板块分别是非银行金融、家电、银行、食品饮料和国防军工,权重板块中的房地产、煤炭、石油石化也表现平平;表现较好的是电力及公用事业、传媒、农林牧渔、通信等受益于政策扶持的行业。

具体到市场指数上,沪深300指数昨日下跌了0.20%,中小板综指与创业板指数则分别上涨了0.37%和0.54%。上证指数分时图中,代表个股表现的黄线明显超越了代表上证综指的白线,显然权重股的调整带动指数出现了一定程度的调整,而考虑到14日沪指大涨近50点,15日指数出现调整也符合技术上的需要。不过,指数的调整并不能掩盖昨日市场热点纷繁的特征,在wind概念板块中,触摸屏指数、网络游戏指数、智能交通指数以及各种类型的发电指数均取得了1.5%以上的涨幅。可见,在产业政策频出的当前,具有政策扶持的“题材股”仍是市场资金追逐的热点。

当然,从估值角度看,银行、地产、煤炭等权重周期行业估值已处于历史底部区域,因此可以认为市场已经提前预期到了周期行业未来可能面临的业绩下滑风险。在此背景下,上述权重行业具备一定的防御性。但短期来看,在经济增速持续下滑期间,除非货币政策大幅转向或欧美出台新一轮的量化宽松,周期类权重股难有上佳表现。此外,根据测算,当前小盘股相对大盘股的估值溢价指数为1.92((小盘股估值-大盘股估值)/大盘股估值),虽然处于相对高位,但距离2.0的估值溢价警戒线尚存一定空间。因此,预计短期内题材股仍将是资金关注的重点,近期出现权重股普涨的“估值修复行情”的可能性不大。未来市场操作的重心仍应该是具备政策扶持特征的“题材股”,但对近期累计涨幅较大的“题材股”,投资者应警惕其中的获利回吐风险。

近一年小盘股相对大盘股估值溢价指数走势图

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约