| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

[ 压力测试还评估了地方政府融资平台的潜在损失。结果显示,基于由下而上的压力测试,如果地方政府融资平台贷款损失15%,仅会导致两家小型股份制商业银行的资本充足率低于监管最低要求 ]

国际货币基金组织(IMF)于北京时间11月15日发布了该组织对中国金融部门的首

次正式评估报告——“金融部门评估计划”(FSAP)报告。报告结果显示,中国的金融体系总体强健,但却面临着不断累积的风险。

这份报告指出,尽管中国的金融部门已经在更加市场化方面取得了显著进步,同时也加强了监管,但仍然面临一些主要的短期风险——信贷快速扩张导致的贷款质量恶化、影子银行和表外敞口导致金融脱媒现象日益增加、房地产价格下滑以及全球经济不确定性。因此,IMF呼吁中国进一步改革以支持金融稳定并鼓励强劲而平衡的经济增长。

中国金融体系面临多重短期风险

FSAP由两大部分组成:由IMF负责的“金融稳定评估”,以及由世界银行负责在发展中和新兴市场国家进行的“金融发展评估”。

IMF指出,中国的金融体系面临着不断累积的风险。中国的金融体系正变得越来越复杂,市场、机构、跨境之间的交互关系日益加大。除此之外,非正式的信贷市场、集团结构和表外活动也与日俱增。更重要的是,当前的增长模式、相对僵硬的宏观政策框架,加上中央和地方政府在信贷配置上扮演的角色,都导致或有负债的不断累积。

根据FSAP报告显示,中国的金融部门目前面临的一些短期风险包括信贷快速扩张导致的贷款质量恶化、影子银行和表外敞口导致金融脱媒现象日益增加、房地产价格下滑以及全球经济不确定性。

“中国的银行业和金融部门是健康的,但也存在一些当局应该解决的脆弱性。”此次FSAP项目IMF团队的负责人、IMF货币与资本市场部门副主任Jonathan Fiechter表示,“尽管目前的结构有助于高储蓄率和高流动性水平,但也导致了资本配置不当和泡沫形成的风险,尤其在房地产市场。这种扭曲的成本只会随着时间推移而不断上升。因此,这种扭曲越早纠正越好。”

呼吁中国采取政策

缓解房价下调负面影响

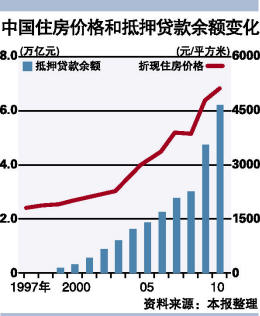

根据FSAP报告,整个中国银行业持有的房地产贷款敞口较为温和,但是间接敞口却高得多。如果房价回调又伴随经济增长冲击的话,对银行业和金融稳定的影响将会很严重。因此,IMF建议中国仍然需要持续监测、进行压力测试并采取一系列全面政策来缓解房价下滑对金融稳定造成的影响。

报告称,中国房地产价格急剧上升,加上银行对房地产的大量贷款,加大了房地产价格回调对中国银行业的负面影响。然而,持续的紧缩措施已经放缓了银行对房地产的贷款增速以及相应的价格涨幅。

IMF指出,推动中国的房地产价格的一些基本面因素包括收入快速增长、存款回报低、流动性充裕、缺乏替代性投资工具、房屋所有权成本低,以及地方政府对土地收入的依赖。

报告称,房地产相关贷款占中国银行体系贷款总额约20%,相比香港特别行政区或者美国而言较低。然而,间接敞口却更高。中国的贷款条款很大程度上依赖抵押品。在五大行中,有30%~45%的贷款是由抵押品担保支持的,而这些抵押品主要就是房地产。因此,房地产价格回调将降低抵押品价值,因而在借款人违约的情况下削弱贷款收回价值。

与此同时,房地产的上下游产业(如建筑、水泥、钢铁)同样面临着类似风险。考虑到房地产行业对经济增长的重要性,房价回调导致的经济减速可能会对银行系统的资产质量产生负面影响。

此外,地方政府通过土地出手和补贴来支持“地方政府融资平台”的能力也很大程度上取决于房地产市场的表现,尤其是对那些还贷现金流有限的地方政府融资平台而言。报告援引瑞银在2011年3月22日的一份研究报告称,2010年,29%的地方政府收入来自于出售土地使用权。

IMF指出,在短期内,如果目前的增长势头能够得以持续,那么影响还是可控的。尽管一些细分市场的房价有些高估迹象,但整体而言,中国住宅价格并没有被显著高估。由于直接敞口和杠杆率较低,房价回调对银行资产质量的影响将会有限。压力测试中各银行对房地产的敞口,或再加上下游产业,意味着房地产信贷质量恶化对银行业构成的影响温和。但IMF警告称,如果经济增长受到冲击同时发生的话,那么对银行系统的影响和溢出效应将会很严重。

银行业压力测试结果:

多重风险互动或导致严重影响

尤其值得注意的是,由IMF和中国政府共同对全国最大的17家商业银行(覆盖了截至2010年底83%的商业银行体系资产,或66%的银行体系资产)进行的压力测试结果显示,多数商业银行能够承受单独的风险冲击。

测试包含的冲击包括资产质量急剧恶化、房地产市场价格调整、地方政府融资平台、收益率曲线变动以及汇率变化等。但IMF警告称,如果其中几项风险同时发生,银行体系就可能会遭到严重影响。

压力测试还评估了地方政府融资平台的潜在损失。结果显示,基于由下而上的压力测试,如果地方政府融资平台贷款损失15%,仅会导致两家小型股份制商业银行的资本充足率低于监管最低要求。但报告并未透露具体银行名称。

本次报告的主要作者之一、IMF货币和资本市场部助理主任Udaibir Das在11月15日的电话会议上回答《第一财经日报》记者提问时表示:“如果你仅看单一风险因素,短期内我们并不认为会造成很大影响。但我们指出了三方面:第一,中国金融体系目前正在发生巨大的结构性变化;第二,金融机构和金融市场之间的相互连接性和依赖性正不断上升;第三,监管政策也在不断变化。这三个因素的动态变化要求中国决策者、央行和监管当局警惕不同风险之间的相互作用关系。”

Udaibir Das告诉本报记者,这些因素可能会通过不同渠道产生影响,因此IMF在报告中用了“警惕”一词,并在政策建议中希望中国政府能够尽快加强系统性金融稳定框架。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约