| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

对多晶硅乃至整个光伏行业来说,2011年的冬天的确有些冷。据悉,目前国内除4、5家一线大厂基本保持全负荷运转外,其余多晶硅厂纷纷减产甚至关停,国内产量与高峰期相比至少已降低三成。

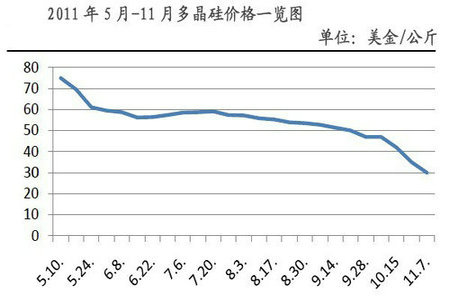

在过去的数月中,多晶硅价格经历了趋势性下滑。尤其进入9月,产品价格出现了“断崖式”的跳水。据硅业分会的数据显示,10月份国内多晶硅价格再次快速下跌并刷新了历史新低。截至10月底,国内多晶硅主流报价已跌至21-25万元/吨,主流成交价20-25万元/吨,短短一个月内跌幅达到30.1%。

值得注意的是,在多晶硅价格暴跌的同时,进口量却在激增。进口多晶硅价格现货中间价格为34.5美元/公斤,最低价格达到30美元/公斤。和今年3,4月份最高进口价格相比,下跌了近35美元/公斤;跌幅达到了50.35%。与此同时,多晶硅进口数量继8月份达到6473吨之后,9月份达到6489吨,创出历史新高。1-9月份累计进口数量达到48544吨,超过去年全年47510吨的进口数量,预计全年多晶硅进口数量会创造历史新高,突破6万吨大关。

2011年5—11月多晶硅价格一览

多晶硅小企业因为多晶硅价格跌破成本价,开始停产或倒闭。10年以前上马的众多多晶硅小企业由于规模小,采用的技术落后,且未实现循环回收利用,造成其太阳能级别多晶硅生产成本达到40-50美元/公斤,在目前多晶硅价格大幅下跌的情况下,处于亏损状态。很多企业已经开始停产且一些规模小的企业开始倒闭。

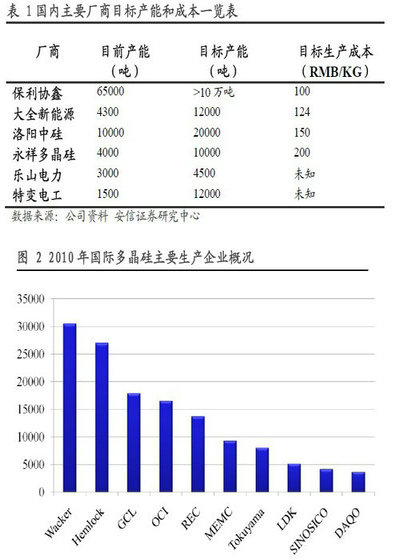

国内主要厂商和国际多晶硅企业概况

对于多晶硅价格连跌数月的惨况,相关机构(安信证券、东兴证券等)发表观点如下:

1.组件价格下跌传导到产业链上游,整个产业链面临成本压力。

去年11月份以来,光伏租价价格迅速下跌,以多晶硅组件价格为例,从去年11月的1.92美元/瓦,下跌至目前的1.065美元/瓦,跌幅高达45%以上。这主要源于光伏市场,特别是欧美市场需求相对于产能扩张速度来说,增长速度有限,整个光伏组件产能供大于求严重所致。目前国内的光伏组件产能已达到30GW左右,而今年全球的光伏出货量据iSupply预测约为21.9GW,按照我国去年组件出货量占全球的比重,预计全球对我国光伏组件需求量达到11.7GW,增加45.9%;但是相对于我国30GW左右的产能来说,处于严重的供大于求状态。这就导致了虽然今年光伏组件出货量仍在增加,但是光伏企业由于产能过剩,竞争激烈,盈利能力严重下降,并且由光伏组件、切片环节传导到电池片、铸锭/切片等中上游环节。目前这些环节行业综合毛利率维持在8-11%左右,净利率仅有1-3%。对于一些成本控制能力差,缺乏精细化管理和规模优势的企业,已经处于亏损状态之中。一直以高毛利著称的光伏行业,目前毫不夸张地说,其整个中下游产业链,已经演变成了低毛利的加工制造行业,目前和许多做玩具类的企业所得的净利率差不多,形势严峻。

2.多晶硅生产暴利时代一去不复返,成本压力剧增推动新技术应用。

多晶硅价格从08年2月的最高点,475美元/公斤,下跌到了目前34美元/公斤,如同从天堂坠入地狱。09年以前,多晶价格一直维持在高位震荡徘徊,最低价格都在56美元/公斤以上。加之当时多晶硅生产的第二代热氢化技术禁止向中国大陆出口,大多数企业采用第一代的热氢化技术,而且很多企业在当时多晶硅价格高企之下,急于扩张产能,设备采购成本剧增;一些技术不甚成熟企业甚至采取“老农民”+“老工人”模式,在缺乏技术设计和整体规划情况下,直接上开口的氢还原炉,购买SiHCl3直接还原出多晶硅,同时把产生的大量“SiCl4”,“SiH2Cl2”等副产品直接排除到环境中,造成巨大的环境污染和原材料浪费,从而导致了奇高的生产成本。目前主流的采用第一代热氢化多晶硅生产企业,其成本在35-50美元/公斤,而大多数不成规模效应和缺乏副产品回收利用的企业,其生产成本都在40-50美元/公斤。在目前多晶硅价格大幅下降到34美元/公斤时候,处于亏损状态;很多规模较小的年产几十吨,上百吨的多晶硅企业不断停产倒闭,退出多晶硅生产领域。一些具有一定规模优势且具有较强资本实力的企业,则不断加紧步伐进行第二代冷氢化技术的改造,从而降低成本,维持在多晶硅领域内的竞争优势。

3.冷氢化新技术带来新的机会,造就产业基金流入进入多晶硅生产环节。

虽然整个光伏主产业链价格不断下降,但是多晶硅制造环节,相对于产业链其它环节,还是具有较高的毛利率。按照目前采用冷氢化技术生产多晶硅企业每公斤多晶硅成本在20-25美元计算,多晶硅现货价格30-34美元/公斤计算,目前毛利率还能达到17-33%左右,高于产业链其它环节8-10%左右的毛利率水平。若考虑到今后1年多晶硅价格下探到25-30美元/Kg的话,对于成本控制能力比较强且具有规模优势的企业,其毛利率维持在20-25%左右还是有较大可能的。作为一个技术升级换代相对较快的产业,每次技术升级换代,都将带来一次新的产业投资机会。这就如同09年第一代热氢化技术生产多晶硅造就了大全新能源、赛维LDK、洛阳中硅等第一批中国多晶硅料生产企业,10年兴起的第二代冷氢化多晶硅生产技术成就了保利协鑫这样的多晶硅硅料生产和切片生产龙头一样。正是新兴产业这种技术变革带来的新进入者的机会,吸引着无说产业投资者前赴后继的执着于新兴产业。与此相反,如果一个产业技术进步完全终止且需求萎缩,那么这个产业将会逐步变成一个“僵尸”产业,越来越多的投资者对其失去信心,整个产业逐渐走入消亡。

4.寻找在整个产业链产品价格下降,成本剧增时具有“逆势成长”潜力的标的。

虽然整个产业链产品价格在不断下降,成本压力剧增,行业景气度下降,企业盈利能力变差,但是能够给主产业链企业提升效率,且有效降低成本的技术,其在行业成本压力剧增情况下,还有逆势成长的内在动机。掌握此类技术的企业将会在整个产业链景气度下行时候,具有逆势成长的潜力。相对于主产业链各个环节的企业,更看好光伏装备产业链上能不断给客户提供升级换代技术和装备并能有效帮助客户降低成本的装备制造企业。此类企业在主产业链成本压力剧增之时,往往能抓住竹产业链客户技术升级换代的机会,逆势成长。A股市场上,涉及多晶硅提纯环节冷氢化技术和装备的企业,比如精功科技和东方电热,仍然是比较被看好的标的;此外,在铸锭切片、电池片环节能通过提高电池转换效率有效降低成本的新技术,诸如准单晶技术和装备的提供企业,如国内A股的精功科技,国外的GTSolar等,也是较受关注的标的。建议长期价值投资者在行业低谷之时,积极配置此类有逆势成长潜力的股票,未来在行业企稳之时,将会获得较高收益。

国泰君安认为,随着多晶硅暴利时代一去不复返,成本优势将进一步凸显,具备技术及规模优势的企业直接受益。建议关注天威保变(600550),以及能够为多晶硅客户提供降低成本支持的精工科技(002006)。

安信证券重点推荐东方电热,国内冷氢化电加热领域唯一有大规模成功业绩的公司,产品广泛用于江苏中能和洛阳中硅等领先企业。目前公司正积极与有扩产和技改意向的厂商接触,进一步扩大领先优势。我们预测公司2011-2013年EPS分别为1.5元、2.32元、2.78元。

东兴证券建议投资者积极关注能够提供第二代多晶硅冷氢化技术从而有效降低光伏多晶硅生产成本的投资标的,拥有冷氢化技术和提供冷氢化核心装备的企业精功科技和东方电热。建议长期价值投资者在行业低谷之时,积极配置此类有逆势成长潜力的股票,未来在行业企稳之时,将会获得较高收益。

东方电热

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约