| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

记者 靖曦

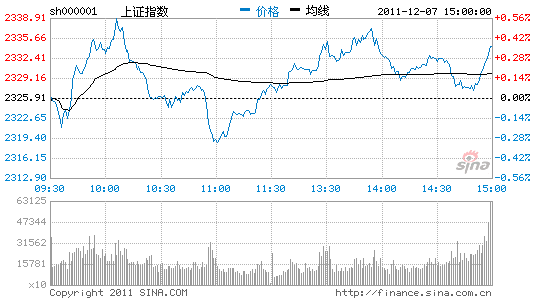

昨日,大盘在“五连阴”后收出第一颗红十字星。盘面显示,大盘在早盘低开后迅速上攻,积蓄已久的多头在沉寂后出“心有不甘”,金融股出手护盘,激发军工股上涨,大盘终于收出一颗红十字星。但从成交量来看,截至收盘,上证综指报收2332.73点,上涨0.29%;深证成指报收9606.25点,上涨0.20%。沪市成交397.7亿;深市成交366.2亿,两市合计763.9亿,创下1664点以来新低,显示股指重新崛起力不从心。

接受《金融投资报》记者采访的分析师表示,在连续调整后做空力量得到集中释放,中小盘个股止跌企稳,市场做空情绪有所缓解,但成交量的低迷表现出市场信心不足,而欧债危机的悬而未解,仍是悬挂在A股头上的“达摩克利斯之剑”。

酝酿纠偏行情

新时代证券首席策略分析师冯文锁认为,整体来看,全球经济风云莫测,欧债危机仍悬而未解,国际评级机构标准普尔将欧元区15国列入信用评级观察名单。同时,中东也在酝酿新一轮主权债务重组计划,并将迪拜推上风口浪尖。

“反观国内,虽然上周央行三年来首次下调存款准备金率,但市场对此反应相对冷淡,大盘随后接连下行,原因主要是受制于经济下行的忧虑。预计本周即将公布的11月份出口数据可能降至个位数,投资、消费均会出现不同程度的回落,悲观的宏观数据预期压制了近期市场表现。”冯文锁表示,从二级市场走势来看,2300点附近具备较好的安全性,一旦出现股指击穿该点位将构成短线激进者不错的买点。此外,下周若中央经济工作会议定调保增长,那么在政策累计效应下,A股市场将逐步走出纠偏行情。

他还表示,从昨日股指走势来看,虽然股指重心有所企稳,但市场成交依旧萎靡不振,究其原因大概有两点:一是在中小盘个股强势补跌后,多空双方在2300点附近形成暂时的弱平衡,导致两市股指保持在均线系统下方窄幅震荡,且成交呈现明显的萎缩态势。二是场外资金入场消极。一方面,新华保险申购,在二级市场短期方向不定的状况下,场外资金入场动力不强,或相对偏爱新股申购;另一方面,国内宏观数据即将公布,同时欧盟9日峰会将宣布解决危机的财政方案,对A股市场走势均形成干扰,在此背景下,场外资金宁愿选择观望。

国元证券分析师康洪涛认为,消息面上,外汇占款首降热钱撤离回救欧美市场迹象开始显现,人民币的连续触及跌停给货币政策更多回旋的余地,将有利于市场资金面趋于缓和。外币流出迹象明显,直接导致A股萎靡不振。人民币汇率走低,对于汇率息息相关的行业影响较大,造纸、航空等板块将受到冲击;外汇占款下降也意味着热钱正在流出,需要密切关注对于国内经济、金融,特别是制造业的冲击,利空A股市场。不过,康洪涛仍提醒投资者注意,虽然激进型投连险整体连续两周主动减仓,但一些明星投连险账户已开始逆势加仓。这预示着部分机构已经开始抄底。

留足御寒资金

广发证券分析师万兵表示,虽然上周央行下调存款准备金率,但同时央行发行了500亿元一年期央票,发行量较上周150亿元增加两倍有余,同时进行了500亿元28天正回购操作,在3700亿元放出的同时,一天回笼千亿资金,且人民币连续六个交易日触及跌停,外汇占款出现8年来首次下降,中国经济下滑的预期在加强,股指守住2307点的概率微乎其微。

万兵同时也认为,严重超跌形成的惜售,也使股指暂时缺乏大幅下挫的动力,目前的窄幅横盘虽然延缓了股指的下跌,但随着超跌的修复,风险也处于逐渐凝聚的过程,再加上标普对欧元区15国信用评级虎视眈眈,全球资本市场随时有再度上演黑天鹅事件的可能,投资者在目前涨跌两难的尴尬时分,更宜注意风险的控制,留足御寒资金,弱市须防熊出没。

冯文锁也表示,人民币贬值加剧热钱流出,首当其冲受到影响的就将是股市,市场对于流动性的预期依然较差。除此之外,由于时值年关,企业资金面依然偏紧,而A股市场年末却依然需要强大流动性以应对大盘股发行,如此格局下,则对大盘依然将形成较大的负面压制,股指或将延续弱势探底走势。此外,值得注意的是,尽管创业板、中小板个股近期补跌明显,不过其估值相对于权重股而言,依然处于较高位置,加之其具备更大的业绩下滑风险,后期或仍有一定的补跌压力。因此,短期股指走势难言乐观,建议总体依然谨慎,控制仓位,对一些涨幅较高的个股宜逢高减磅,尤其注意中小盘个股补跌风险。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约