| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

民生证券研究所策略团队

1-2月工业企业利润总额同比下降5.2%

经过前期的连续上涨后,市场进入到短期的震荡调整期。在4月中旬数据公布及应对政策出来之前,市场可能都难以选择明确的方向,不过对于市场中期表现我们仍然持较为乐观的态度。配置上选择三条思路:一是在今年一季度整体上市公司业绩负增长的环境下,选择相对高增长的公司;二是4月份消费促进月、全国流通工作大会、国民休闲计划等一系列政策预期下的商贸、旅游板块;三是基本面将见底的机械、汽车板块。主题投资看好核电与流通领域。

二季度经济或将见底

3月份汇丰PMI初值环比回落,表明经济的下滑趋势仍在持续。分项来看,PMI产出、新订单和就业均有不同程度的下降,尤其是就业和新订单指数下降较为明显;产出指数虽较2月份下降,但仍高于1月份。

我们判断一季度经济增速在8.7%左右,其中投资增长20.4%,消费增长16%,出口增长8.4%。今年前2个月,我国投资实际增速略高于去年四季度,消费实际增速稍有回落,出口增速下滑幅度较大,经济呈现出投资较高、消费较稳和出口较低的平稳态势,好于市场普遍预期。房地产投资并没有因为房地产持续调控和房价下跌而大幅下滑,这符合之前我们做出的保障房投资高增长舒缓商品房投资下滑的判断,商品房投资和非房地产投资增速继续下滑,经济将于二季度最终实现“软着陆”。目前通胀阴霾基本散去,在3月到6月房价和出口阴霾散去的过程中,经济将最终实现“软着陆”。

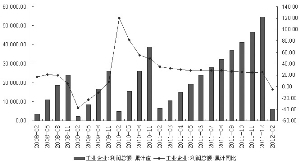

27日,统计局公布了1-2月份全国规模以上工业企业经济效益数据,实现利润6060亿元,同比下降5.2%。在41个工业大类行业中,23个行业利润同比增长,1个行业持平,14个行业下降,1个行业由同期盈利转为亏损,2个行业亏损增长。主要大类行业中,仅石油天然气开采和农副食品加工业实现增长。

非金融类上市公司业绩与工业企业利润高度相关,模型拟合程度在90%以上。我们预计2012年上半年上市公司业绩增长在5%左右,下半年出现回升,全年增长13%左右。

资金价格下行空间有限

过去两个月流动性持续好转,银行间拆借利率和票据直贴利率均出现了显著下降。根据财政存款变化的季节性规律,目前财政存款的投放已经在进行中,未来两周公开市场到期资金增加,但是央行有继续净回笼的可能。我们认为当前资金价格进一步下行的空间有限。

预计银行间利率有望维持当前水平。央行连续两周资金净回笼,本周二央行通过28天正回购回笼资金700亿元,本周到期资金990亿元,如果周四继续正回购,公开市场仍有可能继续净回笼。资金价格上,Shibor短期利率有一定下降,七天和隔夜利率分别为3.24%和2.54%,稍高于均值2.67%和2.13%;中长期利率上行,一个月和三个月拆借利率分别为4.42%和4.94%。未来几周公开市场到期资金量规模较大,本周有990亿元到期,4月份到期资金量为1830亿元,但考虑到5月份到期资金量较小,不排除央行继续用正回购平滑到期资金。

另外,养老金投资试点获批的政策意义大于实际意义,1000亿元资金的股市部分在200亿元左右,对股市资金面的影响有限。

焦点回归经济 短期转入震荡

由于1、2月份的数据受季节影响显著,3月份的数据成为决定市场涨跌的核心问题。在4月中旬数据公布及应对政策出来之前,市场可能都难以选择明确的方向,从而处于弱势震荡调整期。对于市场中期的表现我们仍然持较为乐观的态度。

从1月5日的低点到2月27日的盘中高点,上证综指上涨了16%,早周期板块涨幅在20%以上,有色和煤炭板块更是上涨了33%和26%。此阶段股市上涨的主要原因是前期对经济过度悲观情绪的释放。

1月初开始,市场情绪有了明显的好转,主要原因仍然是对经济走势的判断。这并不是意味着经济开始复苏,而是市场认为经济并不会像前期预测的那么差。主要表现在这样几个方面。1、2011年四季度经济增长好于预期;2、地产成交恢复,基本面环比小幅好转;3、欧债危机影响趋于平淡;4、流动性逐步改善,银行间和直贴利率均显著下行。

随着预期的兑现,市场估值修复基本上告一段落:首先,欧债危机暂时告一段落,不再为市场带来进一步的提振;其次,对于政策放松的预期开始消散;第三,市场更多的在关注下游需求是否出现问题。

年初以来指数的大涨主要是由基本面略好于预期引发,但是经济继续下滑的态势还未改变。由于1、2月份的数据受季节影响显著,3月份的数据成为决定市场涨跌的核心问题。在4月中旬数据公布及应对政策出来之前,市场可能都难以选择明确的方向,从而处于弱势震荡调整期。对于市场中期的表现我们仍然持较为乐观的态度。

配置上选择三条思路:一是在今年一季度整体上市公司业绩负增长的环境下,选择相对高增长的公司;二是4月份消费促进月、全国流通工作大会、国民休闲计划等一系列政策预期下商贸、旅游板块;三是基本面将见底的机械、汽车板块。主题投资看好选择核电与流通领域。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约