| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

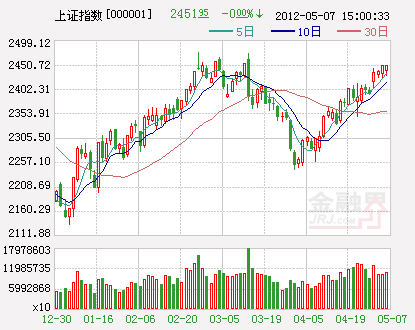

周一两市大盘受欧美股市重挫影响双双低开,随后出现窄幅震荡的格局,盘中受利好刺激环保板块再次大幅飙升。截至收盘,两市板块处于多数上涨状态,其中环保板块领涨,上涨幅度为6.89%。而水泥、船舶制造等板块领跌,下跌幅度均不足0.9%。沪指报收于2451.95点,下跌0.06点,跌幅0%,成交1114亿,深成指报收10612.9点,上涨39.29点,涨幅0.37%,成交880.2亿,两市合计成交1994.2亿,与上一交易日量能基本持平。

2012年前两月汽车制造业收入同比略增,增幅较2011全年水平大幅降低;利润总额同比-6.5%,较2011全年水平降幅更大(降低23个百分点);税前利润率亦比2011年全年水平下降。目前看,行业收入、利润增幅趋势向下,预计行业销量增幅后期将回升,但盈利水平下降趋势将持续至2012年中。对基本面判断:利润同比将于2Q见底,利润率下行趋势预计将持续至2012年中,汽车行业收入增速和盈利能力有望于3Q12出现回升。

对市场预期的判断:一季报披露结束后有望迎来预期底部,市场自3Q11开始下调多数汽车股业绩预测,随着2011年年报、2012年一季报的逐渐披露,还将有1-2次业绩下调,业绩预测下调后,估值低、业绩确定的个股的吸引力将上升。二季度市场预期将反映对3Q12基本面的判断:下半年基本面同比回升概率大,总体看市场预期底部在逐步过去。因此我们认为主流汽车股的上行动力应在5月进一步释放,我们建议对基本面确定的优质品种宜坚持“越跌越买”原则。

从消息面来看,1、业内瞩目的证券公司创新发展研讨会5月7日、8日两日在京召开。证监会领导、各部门负责人及各证券公司主要负责人将共聚一堂,集思广益,商讨证券公司创新发展大计,为今后证券公司发展指明方向。2、近日,新三板“扩容”再次成为市场关注的焦点。与2010年时“只打雷不下雨”的传闻相比,此次新三板“扩容”各项工作已经进入实质性阶段。统计数据显示,目前已有58家券商获得了新三板主办券商业务资格,其中有过主办项目的券商达30家。据媒体披露,新三板交易所的筹建已近尾声,地点选在北京市西城区金融街(000402)附近,正式成立日期将在今年七八月份。3、财政部、科技部、国家能源局3日公布了2012年金太阳示范项目目录。三部委确定2012年金太阳示范工程总规模为1709MW,而2011年金太阳示范工程的总规模为600MW,这意味着今年“金太阳”的规模是去年的2.85倍。但相比今年2月启动“金太阳”时确定的7元/瓦补贴价格,此次每瓦5.5元的补贴价减少了21.42%。

从技术上看,市场一涨一跌收盘,沪指收小阳线,分时图走势一般,沪指围绕2450做上下波动,均线对市场的支撑依然有效。技术上看后市大盘仍有冲高的可能,下方关注5日线附近的支撑,上方关注2470附近的压力。 整体来看,不管基本面、技术面还是周边市场,都支持A股继续上行。当前重点不是讨论大盘能涨到什么位置的时候,而是应当着重考虑选股思路,因为行情上升趋势一旦形成,短期难以改变,而个股分化却不可避免。尽管大盘可能会在2500点重要心理位附近出现反复,但综合多方情况看,行情向2500上方拓展空间是大概率事件,当前关键是寻找优质标的。

操作上,对中短期投资者而言,在当前位置,尽量避免追涨杀跌,以波段操作为主,不过在强势格局尚未扭转之前,可维持较高水平的仓位;对长期价值投资者而言,低估值蓝筹股确实具备了建仓的价值,但短期内较大的累积涨幅存在一定的回调压力,投资者不妨在后市调整的过程中逢低吸筹。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约