| 央视网|视频|网站地图 |

| 客服设为首页 |

|

指标

|

2012年7月

|

2012年6月

|

|

CPI

|

1.8% |

2.2%

|

|

PPI

|

-2.9%

|

-2.1%

|

|

固定投资

|

1.42%

|

1.71%

|

|

社会消费品零售

|

13.1%

|

13.7%

|

|

PMI

|

50.1%

|

50.2%

|

|

工业增加值

|

9.2%

|

9.5%

|

|

出口

|

1%

|

11.3%

|

|

进口

|

4.7%

|

6.3%

|

|

顺差

|

251.5亿美元

|

689.2亿美元

|

|

FDI

|

-8.7%

|

-6.87%

|

|

M2

|

13.9%

|

13.6%

|

|

信贷

|

5401亿元

|

9198亿元

|

|

人民币存款

|

-5006亿元

|

2.86万亿元

|

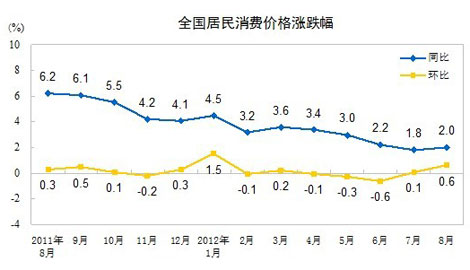

2012年8月份,全国居民消费价格总水平同比上涨2.0%。其中,城市上涨2.1%,农村上涨1.8%;食品价格上涨3.4%,非食品价格上涨1.4%。

叶檀:8月CPI涨幅在预期中 未来通胀压力仍存

叶檀表示,对于中国来说,未来物价走势值得警惕的主要是食品还有原油价格。同时,叶檀认为,未来CPI走势还是有继续上升的趋势,但是上升的幅度不会太大,或在2.0%-3.0%的区间。

华生:CPI在2%以下为短期偶然 3%为理想指标

分析8月份CPI数据变化的原因,华生认为,主要体现在农产品价格的回升。国际影响方面,美国旱灾引起全球农产品价格上升,国际油价也在上涨。同时,国内农产品,特别是猪肉价格也在从谷底回升。

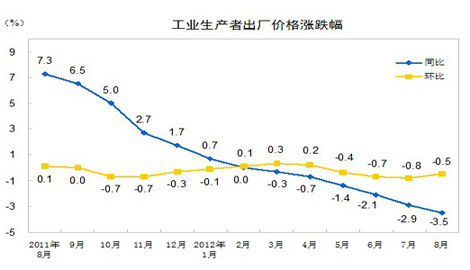

工业生产者出厂价格中,生产资料价格同比下降4.6%,其中,采掘工业价格下降8.3%,原材料工业价格下降5.2%,加工工业价格下降3.9%。

曹和平:8月PPI下降 应尽快推经济刺激方案

曹和平表示,结合8月PPI同比跌幅扩大的情况来看,企业的库存流通性下降,导致银行不愿放贷,从而造成企业运营情况的进一步恶化。因此,“现在应该要马上推出刺激经济增长的项目,否则完成全年经济增长的指标将会很困难。”

PPI或在10月企稳反弹

前瞻地看,PPI有望在第三季度触底企稳。从翘尾因素看,8月、9月PPI同比的翘尾因素均为-1.69,而10月份将回升至-1%,也支持PPI同比在三季度触底企稳,或在10月份出现反弹。

初步统计,今年前8月社会融资规模为10.07万亿元,比上年同期多6915亿元。8月份社会融资规模为1.24万亿元,分别比上月和上年同期多1885亿元和1666亿元。

货币政策将持续微调 年内降息可能性大降

在物价筑底的情况下,央行的利率政策短期内将淡出,以避免明年物价上升对利率政策带来压力。同时,保持一定的利率水平,有助于抑制新一轮投资中一些经济效益低下、不具备还款能力的项目的盲目扩张。

8月新增贷款超预期 实体经济仍忧望梅止渴

中国银行国际金融研究所周景彤表示,最近的投资主要集中在交通等基础设施领域,对原材料生产企业会起到一定拉动作用,但仅是“缓解”,不能从根本上带领制造业走出困境。

海关统计显示,8月份,我国进出口总值为3292.9亿美元,增长0.2%。其中,出口1779.8亿美元,增长2.7%;进口1513.1亿美元,下降2.6%;贸易顺差266.7亿美元。

中国8月份出口增2.7% 前8月与欧日贸易俱降

在与主要贸易伙伴双边贸易中,前8个月,中欧双边贸易总值3650.5亿美元,下降1.9%。中日双边贸易总值为2187亿美元,下降1.4%。由于最大贸易伙伴欧盟仍旧深陷欧债危机,中国外贸进出口表现由此被极大拖累。

中国外贸增长弱于预期 “圣诞季”好景堪忧

海关总署最新公布的数据显示,外部环境并未明显改善,今年中国外贸“保十”形势严峻。8月历来是政策是否加码的重要观察节点,市场由此预期即将很快迎来推动外贸增长的系列措施。

从分项指数来看,只有生产指数略高于50%,其余指数或位于50%或在50%以下。同上月相比,生产指数、新订单指数、原材料库存指数、从业人员指数下降,其中原材料库存指数降势较为明显,降幅超过3个百分点。

8月PMI跌破荣枯线创新低 经济仍在筑底

经济学家分析认为,8月PMI继续下行进一步确认了实体经济仍然在探底过程中,疲软态势将促使政府进一步放松货币政策,降准、降息概率增加。同时,政策财政投资力度增大也在预期之中。

PMI跌破枯荣线制造业再萎缩 新刺激政策或出

8月PMI数据表明中国经济仍处下行区间,面对欧美复苏无力的经济局面,下半年的“稳增长”或将更着力“稳内需”,政府或将推出更多的刺激政策以刺激经济回升。

中央广播电视总台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约