| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

中国网络电视台 > 经济台 > 陈淮炮轰“山寨版”以房养老 >

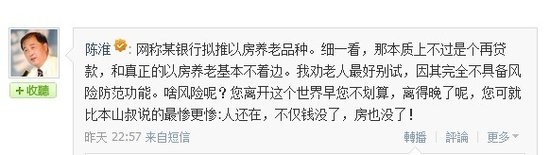

20日晚间至21日凌晨,国家住建部政策研究中心主任陈淮在腾讯微博上,连续发布7条微博,指责某银行的以房养老业务,完全不具备风险防范功能。“您可就比本山叔说的最惨更惨:人还在,不仅钱没了,房也没了!”陈淮如此形容这一产品的风险。

2003年,“以房养老”概念被引入国内。随后的几年时间里,以房养老在北京、上海等地都曾进行过试点,但因各种原因未能坚持下来。直到2011年,房地产业进入调控期,前景不明,以房养老再被提起。10月中信银行还推出养老按揭,让以房养老进入操作阶段。

陈淮在微博上详解了以房养老的概念和误区。

陈淮说:“网称某银行拟推以房养老品种。细一看,那本质上不过是个再贷款,和真正的以房养老基本不着边。我劝老人最好别试,因其完全不具备风险防范功能。啥风险呢?您离开这个世界早您不划算,离得晚了呢,您可就比本山叔说的最惨更惨:人还在,不仅钱没了,房也没了!”

陈淮提醒:“涉及房子,山寨版以房养老只是陷阱之一。别以为个中风险就是房价高低涨落。道儿深着呢,有功夫讲个陷阱一百例费不了多少事。没人告你就是了。”

他解释,真正的以房养老需银行和保险公司合作,本质上是一种资产抵押、后交保费的倒寿险。寿险是投保人活得越短赔额越大,以房养老是活得越久获赔越多。以房养老是不需要您付利息的,利息由保险公司付。

“您别当保险公司做慈善,老人离世房子归保险公司。因人群的寿命分布是个稳定概率,保险公司赌的就是这个概率。”陈淮强调,“以房养老必须兼备补充养老金和避险双重功能才行。如无避险功能,说严重一点,叫做恶意收购产权的信贷陷阱。这是在产权市场竞争中常见的损招。做为风险对冲,保险公司最欢迎以房养老和寿险一块儿做。老人离世早,保险公司可在房子上挣钱。离世晚呢,可在寿险上挣钱。左右逢源啊。”

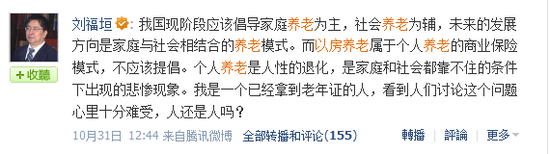

中国人力资源开发研究会会长刘福垣(微博),也在腾讯微博上发表了对以房养老的看法。

与陈淮不同,刘福垣是从社会伦理角度表达了异议,他说:“我国现阶段应该倡导家庭养老为主,社会养老为辅,未来的发展方向是家庭与社会相结合的养老模式。而以房养老属于个人养老的商业保险模式,不应该提倡。个人养老是人性的退化,是家庭和社会都靠不住的条件下出现的悲惨现象。我是一个已经拿到老年证的人,看到人们讨论这个问题心里十分难受,人还是人吗?”

农业银行高级经济师何志成(微博)在腾讯微博上表达了质疑,他认为这是一场炒作。他说:“老人没人养,所以才有很多人寄希望以房养老。于是一些经济学家从国外捡来倒按揭的房养老模式,一些不明就里的金融机构还抢先试水。但在我看,设计者是伪专家,试水人是真炒作,起码是倒按揭方式行不通。”(文 李伟)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约