| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年07月19日 08:34 | 进入复兴论坛 | 来源:中国证券报

嘉宾:长城证券 张勇 西部证券 王梁幸

主持人:中国证券报 周文渊

主持人:上半年经济数据悉数公布,结合最新的数据,对当前以及未来一段时间的经济运行有怎样的判断?

张勇:上半年数据出台,高增长、低通胀背后隐忧出现,经济下滑趋势明显。二季度的GDP增速从11.9%回落到了10.3%,6月份工业增加值从上个月的16.5%大幅回落至13.7%,单月CPI、PPI分别下降至2.9%和6.4%,各项经济指标都表现出量价齐跌的趋势,使得6月份成为经济指标加速回落的一个时间窗,市场对下半年经济景气度下降的担忧势必加剧。剔除季节因素后我们测算的6月份发电量环比萎缩了2.2%,发电量、工业增加值这些宏观一致指标的下行趋势刚刚开始,下半年仍然处在一个经济小周期回落的格局当中,我们下调三、四季度GDP增速分别到9.2%和7.8%。同时,外贸出口出现明显拐点,根据我们的测算,6月份进出口额都出现了环比萎缩的苗头,尤其是受到国内总需求回落的影响,剔除季节因素后6月份单月的进口额环比下滑了13%。随着国内总需求的进一步回落,下半年进口增速回落的速度可能超出市场预期,我们判断三、四季度的进口增速将从二季度38.3%的水平分别回落至21.3%和7.6%。

王梁幸:最新公布的上半年宏观经济运行数据显示,上半年GDP同比增长11.1%,比上年同期加快3.7个百分点。上半年CPI同比增长2.6%,其中6月单月同比增长2.9%。尤其是6月出口和进口当月值分别比上月增长56亿美元和52亿美元,创出历史新高。整体上,经济数据好于市场的普遍预期,我们从PMI、工业用电量等数据连续回落的情况考虑,GDP增速虽然未来仍可能出现逐季回落的情况,随着经济结构调整的持续推进,增速的放缓应该属于正常的主动调整,出现金融危机时极端情况的概率不大。

主持人:基于最新的数据及对未来的判断,您认为目前的调控政策会发生怎样的变化,加息还有可能吗?或者政策会不会放松?

张勇:在二季度政策紧缩力度加大的条件下,目前的经济小周期已经步入“实质”回落阶段,下半年将出现经济指标持续走低,通胀压力不断释放的情景,可以认为下半年是经济下行周期的后半阶段,宏观调控政策两难局面持续加深,加息等紧缩预期正在消失。紧缩政策带来的经济下行担忧日益加剧,政策紧缩的力度不太可能加大。但是由于房价并未出现明显下跌,近期不可能出现放松。我们预计三季度政策保持平稳,保持现有状态不变。四季度在经济景气度回落较大、过剩局面凸现的情形下,促使政府出台刺激消费政策,房地产、政府投资等方面的紧缩政策也才可能重新松动。从市场表现看,前期大盘展开反弹源于房地产调控政策松动预期,但是迅速被正面严肃澄清,因此期待三季度政策放松很有可能落空。

王梁幸:进出口数据的不断好转一定程度上增加了政府在经济结构调整过程中,政策调控的回旋余地,此外,随着下半年翘尾因素的逐步消除,以及货币增速的放缓,预计下半年CPI将形成逐步回落的势头,全年CPI保三目标实现是大概率事件,年内加息的概率基本没有。

主持人:宏观数据出炉和农行上市尘埃落定,对短期内市场走势有何判断?

张勇:回顾多次阶段性历史大底,都出现诸如新股频频破发、AH股出现折价、国家队入场等信号,但是现阶段上述信号均已出现,但是缺乏重要的一个信号:政策信号。从05年998点、08年1664点的阶段大底,政策都出现明显呵护倾向,为市场打气,重要的举措就是暂停新股发行。但是前期虽然也有传闻暂停新股发行,但是被立刻否认,说明目前的指数水平仍没有到达政策容忍底线,新股发行仍然按照原有节奏进行,超级大盘股农行发行计划也都没有做任何变动。因此,阶段底部缺乏政策配合,导致反弹屡屡受阻。

展望市场近期走势,预计短期上下空间都有限,核心运行区间为2400-2500点。大盘向下面临估值底支撑,银行、地产等权重股已经跌无可跌,因此指数层面并非深不可测。另一方面大盘向上反弹得不到政策支持,同时市场估值结构性泡沫仍然存在,以海普瑞(002399)、碧水源(300070)为代表的三高股股指泡沫仍然有待挤压,风险仍然需释放。在操作策略上,仍以“小快灵”为主,中报预增股多数已经成为“鸡肋”,继续追高没有意义。短期仍以事件推动的小盘题材股为主,需要操作上快速、灵活为主,重点关注的主题仍然是新能源、上海本地重组概念。中期则需要关注业绩持续增长品种,消费领域仍然是股市常青树,商业零售、食品饮料、医药等抗周期可以战略性建仓。

王梁幸:整体上,经济数据的影响对于二级市场的运行短期应该有正面的刺激,有利于增强股指下档的支撑力度。

以上市公司大股东所代表的产业资本,近期减持的力度也日趋削弱,增持的趋势在不断延续。我们认为,产业资本的介入赋予上市公司更多的长期增长预期。由于公司股东对上市公司的经营状况及未来发展战略有深刻的认识和理解,他们的介入基本上可认为是对较为认可公司目前的估值水平,同时也表明对公司未来的发展有充足的信心。对于二级市场来说,股东增持对提振市场信心有明显的积极作用。一方面,股东增持将直接增加资金供给,利于缓解流动性紧缩的状况,另一方面,将改善市场投资者的悲观预期,为稳定上市公司的外部环境创造有利条件。回顾08年9月底汇金高调出手增持三大国有银行的举动出现后,曾引发了增持潮的出现,随后股指虽然继续下挫,但幅度已经十分有限,因此,目前我们有理由相信股指短期内继续深跌的概率不大。

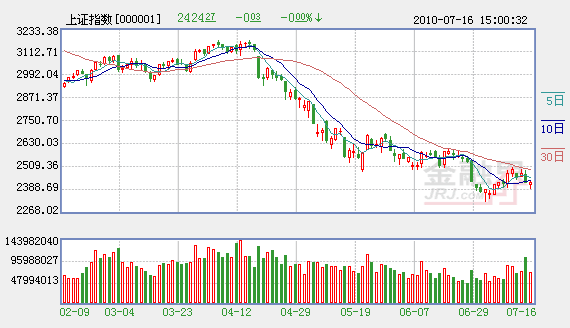

另一方面,从技术分析层面来看,均线系统的空头排列形态给股指上行带来压力。经过前期的走强,均线系统已经得到一定的修复,但农行的上市也使得股指再度下挫,同时导致5日均线拐头向下,目前沪指已经跌破10日均线,同时20日和30日均线也持续向下运行,未来股指在运行过程中将持续受到中短期均线的压制。此外,从量能水平分析,近期股指回升过程中,沪指的平均量能水平也仅有700-800亿的成交量,表明市场更多的仅是存量资金在运作,场外资金参与的意愿并不强烈,在量能不能有效放大的情况下,股指出现持续性上涨的难度较大。

市场短期内可能延续弱势震荡的格局,股指运行处于上下两难的境地,预计将在2350-2550点的核心波动区间内箱体震荡。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约