| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年10月11日 08:33 | 进入复兴论坛 | 来源:中国证券报

六战2700 资源类板块成“功臣”

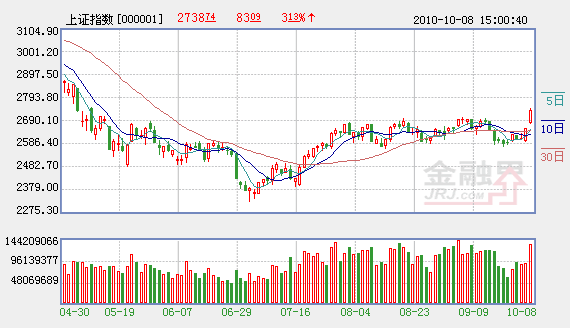

在五次“折戟”2700点之后,上证综指终于在10月8日强势上扬,一举攻破2700点大关,收报2738.74点,创出近5个月以来的新高。以煤炭、石油、有色金属等资源股为代表的强周期板块成为冲关功臣。

在申万一级行业指数中,采掘和有色金属指数涨幅居前,分别高达8.75%和6.19%,成分股中的16只煤炭股和10只有色股封住涨停;申万食品饮料、化工、金融服务指数的涨幅也都超过了3%。此外,稀土永磁指数再次大涨4.13%,成为涨幅最大的概念板块。

由于国外大宗商品价格向来与A股市场对应板块的走势具有较大相关性,因此长假期间火爆的大宗商品行情成为推动8日资源类板块大幅飙升的直接刺激因素。

除农产品(000061)之外,基本金属、原油、黄金均在十一长假期间强势上涨。LME基本金属价格连日走强,其中铜价和锡价不断创下2008年金融危机以来的新高,铝价和锌价也连续刷新今年4月份下跌以来的本轮反弹新高;国际原油延续了节前反弹趋势,攀上83美元高点;纽约黄金也延续了节前涨势,创出1346.4美元/盎司的历史新高。

日本央行意外降息引发的新一轮量化宽松预期以及美元的不断走软,成为大宗商品价格在十一长假期间不断攀升的主要原因。美元指数自8月下旬以来持续走低,长假期间更是跌破78关口,创下9个多月以来的新低。美元的疲软直接刺激了以其计价的黄金、原油、有色金属等大宗商品走强,内外联动成就了节后资源板块的强势表现,并带动其它周期板块上涨,成就了2700点的最终突破。

通胀升温 强周期资源类受益

五次冲击2700点未果之后,六战2700点在资源类板块的爆发下显得颇为轻松。而当前的经济和通胀形势预示着以资源类为代表的强周期板块未来很可能将延续10月“开门红”的强势表现。

9月份我国PMI为53.8%,较上月高出2.1个百分点,创5个月以来最高值,表明制造业状况好转,经济增长企稳。其中,新订单指数、生产指数的上升和产成品库存指数的下降反映现阶段需求依然旺盛;进口指数的上涨和出口订单指数低于历史同期均值的环比涨幅,则显示内需强劲,外需低迷。

可见,当前我国经济复苏趋势确定、内需显著转强。经济的持续复苏将使得A股市场的系统性风险降低,在此基础上,制造业的好转有望令前期股价透支悲观预期的周期性板块出现估值修复行情。

9月份的PMI购进价格指数继续攀升至65.2%,环比上升4.8个百分点。历史走势显示,购进价格指数与PPI环比走势高度相关,购进价格的大幅上升反映国际原材料价格上涨,上游通胀压力加大,伴随需求的好转,PPI向CPI的传导压力将不断显现。虽然四季度基数效应不断减弱,但输入性通胀仍不能小视。

此外,日本、欧洲、美国纷纷通过低息政策加速本国货币贬值以刺激出口,推动了大宗商品价格的走高。四季度美元汇率很可能延续贬值态势,导致资源品价值再次面临重估。届时我国生产资料价格将随之上涨,通胀风险攀升。

9月份的购进价格指数和世界主导货币的纷纷贬值,预示着未来资源品价格高涨、通胀压力攀升很可能是大概率事件。在此预期下,A股市场的资金将持续流入资源类板块,有色金属、煤炭、原油、黄金等相关板块有望持续上涨。

风格转换 “新兴”休整“价值”复苏

权重板块8日出尽风头,迅速改变了小盘股相对大盘股的估值溢价以及资金对大盘股的偏好程度。

按照TTM法,剔除估值,申万小盘指数市盈率相对申万大盘指数市盈率的估值溢价在9月下旬攀升到296%的高位,大幅超越2001年以来222%的理论上限(平均值加1个标准差)。与此同时,反映大盘股资金偏好的上证50指数成交金额与沪深A股成交金额比值自5月中旬以来震荡回落,截至9月21日成交占比为9.48%,大幅低于2001年以来的理论下限14.36%。

小盘股相对大盘股近3倍的估值溢价说明小盘股存在较大的估值风险,而上证50成交占比此前持续低于理论下限,也反映资金对大盘股的偏好程度随时可能反弹。8日资源类板块的爆发,令小盘股对大盘股的估值溢价迅速降至287%,并推动大盘股的资金偏好回升至17.34%的合理水平。

由于今年以来小盘股相对大盘股估值溢价不断攀升,因此市场风格转向中大盘股的概率在增加。与此同时,金融、交运、化工等周期类板块的估值普遍偏低,并且都位于历史底部,在经济复苏确立的背景下,上述板块具备一定上涨空间。随着通胀预期的再度升温,有色金属、煤炭等板块将持续表现,从而拉开新一轮风格转换的序幕。估值较低的周期类板块,以及估值低企、成长良好的汽车零部件板块都有望迎来阶段性机会。而前期过度炒作的小盘股在四季度将面临较大的解禁压力和业绩下调风险,因此很可能以震荡下跌的方式实现估值回归。

整体来看,经济复苏、通胀升温、估值溢价扩大、风格转换时点来临,将使得四季度出现“新兴”休整、“价值”复苏的格局。2700点之上,A股市场将展开从“成长”到“估值”的新一轮热点寻觅。

在节后第一个交易日10月8日,上证综指顺利站上2700点,煤炭、有色金属等资源类板块成为最大功臣。美元持续贬值导致的大宗商品价格持续攀升,使得通胀预期再次升温,受其影响,未来A股的资源类板块很可能延续强势表现。在经济复苏确立的背景下,资源板块的启动有望唤醒其它低估值的强周期板块;小盘股则面临解禁压力和业绩下调风险。2700点之上,A股市场将展开从“成长”到“估值”的新一轮热点寻觅。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约