| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年10月26日 08:05 | 进入复兴论坛 | 来源:中国证券报

人均GDP快速增长阶段纸品消费持续走高

纸品下游分散,需求增长和GDP相关

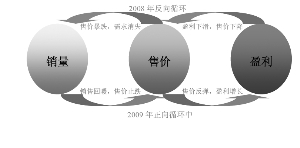

行业量、价、利的三循环

人民币升值阶段造纸股表现抢眼

东方证券 郑恺

造纸行业一个完整的循环包括“量、价、利”三阶段,上升周期中先有销量回暖,紧随纸价上涨,最后盈利兑现

。在策略上,我们认为跟随盈利走势的投资策略往往容易亏损,是“不知不觉”的投资方式,而跟踪纸价波动投资造纸是“后知后觉”的投资方法。我们认为,造纸投资应该再上层楼,关注需求变化,即产量库存比。

受益需求稳增和本币升值

我们认为,国内造纸需求前景依然乐观,尽管国内产能增长速度很快,但未来总体供需仍有望基本平衡。根据历史上本币升值区间段对日本、台湾地区造纸公司股价表现跟踪来看,本币升值的背景下,相关国家和地区造纸公司一般均有望获得正收益。

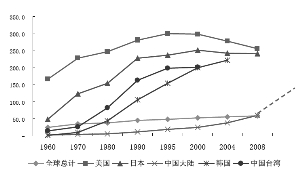

关于造纸产能是否长期严重过剩在业内存在一定争论。造纸现阶段虽然存在过剩产能,但我们对长期严重过剩持否定的态度。通过对台湾及日本的造纸行业发展阶段的比较,可以看出人均GDP处于2000美元-6000美元阶段过程中,造纸产品需求实际上是快速增长的。人均GDP超过10000美元后,造纸边际消费增长快速下滑,甚至出现负增长。2009年,我国人均GDP按照2000不变价计算尚处于3000美元起步水平,因此我们判断造纸消费需求仍处于快速增长的阶段,人均造纸消费150公斤以下不用过于担心供应压力。

根据造纸行业协会数据显示,2009年全国纸及纸板生产企业约有3700家,全国纸及纸板生产8640万吨,较上年8.27%;消费8569万吨,较上年7935万吨增长7.99%,其中人均年消费量为64千克,比上年增长4千克。

按照我们上述观点,人均纸品消费在150公斤前处于一个快速增长阶段,这可以参照其他国家发展经验。根据日本、韩国、台湾等地区数据来看,随着人均GDP水平的攀升,往往带来人均纸品消费量的提升,且在人均消费达到150公斤之前,纸品消费应处于高速增长期。

我们目前的消费水平处于日本60年代、台湾的70年代和韩国80年代。从这些国家的历史经验看,无一例外用了20年时间从50-60公斤/人消费水平上升到150公斤/人的消费量,其后进入一个缓慢增长期,上升到300公斤后,进入衰退阶段。据此,我们认为未来我国国民对于纸品消费规模也将从当前的64公斤快速上升到150公斤。

另一个对纸品需求未来具备信心的证据,来自人均GDP和人均纸消费的相关性。由于纸品消费下游较为分散,生活中和纸品相关的产业太多。一般可认为,纸品和GDP呈现正相关的关系。我们按照人均纸品需求和人均GDP(美元计)进行比较,可以发现国际上纸品消费处于大幅增长的阶段时,对应的人均GDP也差不多在2000-7000美元之间的水平。因此,我们判断我国正处于纸消费大幅增长的阶段。未来随着人均GDP的增长,将更多地消费纸品,目前的造纸产能增长有一定的需求保证。

我们测算纸品的未来需求增量,按照未来人均GDP增长3%(悲观预期)、6%(中性预期)、9%(乐观预期)进行估算,假定纸消费的增长弹性不变,那么未来10年估算的纸品需求分别具备的增长空间分别为1595万吨、3445万吨和5586万吨,未来产能投放有一定的需求支撑。在本币升值时期,造纸股表现将受益于输入成本的下滑。随着当前人民币升值,造纸板块有望继续上行。

销量指导意义大于纸价变化

一直以来,投资者似乎都在关注纸价的涨跌对于造纸板块走势影响。但我们分析发现,从历史上看,纸价的走势往往滞后于股价表现。换句话说,纸价涨跌并不能成为指导投资的指标。

行业的复苏往往是伴随着销量的回升和库存的下降。随着产能利用率的逐步恢复,当厂家认为产品供不应求的时段上才会考虑适当涨价。此时渠道上也逐渐衍生出涨价预期从而产生备库需求。因此,需求有效放大并带动纸价的上涨。但作为周期性行业,股价走势最好的时候往往是预期发生转变的时候,即需求回暖且库存下降的时段。股价的大幅下滑往往产生在库存堆积的初期,需求出现转暖刺激股价上涨在2009年年初表现得淋漓尽致。如果需求持续超预期,纸价上涨可持续,则带动股价继续上涨。这时候代表时段是2007年下半年。但总体而言,往往纸品价格走势落后于股价。

从历史上看,销量的波动是整个循环链条的第一步,而纸价的涨跌是处在链条第二阶段,最后才是盈利的改变。我们早就已知道周期性行业盈利走势,往往不能成为投资的风向标。再往上看,其实价格的涨跌也不应用于指导投资,最为直接的方法应该是销量。

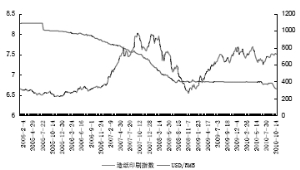

我们利用2007年以来股价走势和纸品出厂价(纸品价格PPI)进行拟合。从结果来看,股价和PPI时序数据没有显著的相关性,相关度仅为0.17。但如果将股价提前三个单位时间和PPI向拟合,相关度提高到0.60,提前5个单位时间,相关度达到0.79。这表明股价实际上是提前3-5个月反映价格变化的。

重视需求面指标——产量库存比

基于以上分析,我们认为紧跟价格的投资策略实际上是后知后觉方法,我们需要从预期发生转变的时间段上进行投资,即销量的变化。由于行业整体销量没有统计,因此我们采用产量除以库存的方式来模拟这种需求的变化。

从历史上看,该指标可以较为完美的拟合股价走势。从相关性检验看,历史上的相关度高达0.75,基本有效解释了股价的波动。这是由于股价总是跟随需求而动的,需求上涨往往表现为产能利用率上升,产量增加和库存的下降,数据上反映为产量/库存指标下滑。而需求趋冷表现为产能利用率下降,库存的堆积以及产量下滑,纸品出厂价格的涨跌只是需求变动带来结果而已。

数据上看,2007年到2008年上半年,需求拉动型纸品消费非常旺盛,导致产量库存比持续处于高位,股价也同时创出新高。而2008年下半年,需求下滑导致库存积累、产量下降,此时可以注意到产量库存比快速下滑,直到2008年11和2009年2月开始,产量库存比达到谷底,此时股价也基本处于低点水平。当时我们了解到的最大积极因素是行业库存下滑,而纸品价格一直处于底部区域,但股价已经出现明显的上涨。这进一步说明了纸价的走势对股价没有决定作用,更加需要关心企业产能利用水平以及库存情况。

因此,我们应该避开价格涨跌来看造纸行业。对造纸股而言,股价涨跌背后的驱动因素应该是需求,即销量或产量库存比,而不是产品价格涨跌。综合来看,我们继续推荐造纸板块当前的投资机会。造纸当前估值水平有一定程度上涨,但尚处于底部区域,我们重点推荐的造纸公司晨鸣纸业、太阳纸业和博汇纸业2011年的动态市盈率水平分别为13倍、16倍和16倍。在淘汰落后产能过和本币升值背景下,大型企业的投资机会没有结束,我们维持造纸板块“看好”评级,建议超配。

风险因素:下游需求萎缩、库存上升且本币停止升值

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约