| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年10月27日 15:11 | 进入复兴论坛 | 来源:金融界网站

一、大盘综述

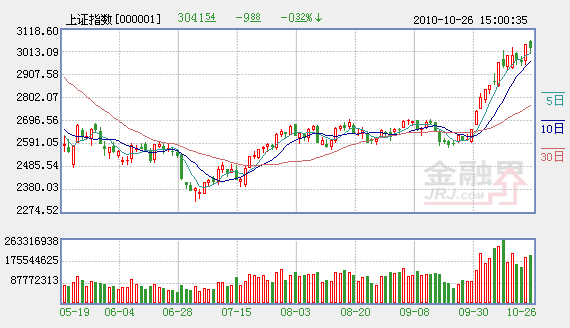

金融界网站10月27日讯 A股市场早盘低开高走,大盘蓝筹涨跌互现。沪指开盘3031点,深成指开盘13681点。从今日早盘的行业跟踪情况来看,央行表示,前三季度房地产贷款增速回落。房地产调控成效显现,后期调控有望减缓,房地产板块短期利空尽出,涨幅居前,万科A(000002)涨5.43%。受中国检出超级细菌影响,生物制药板块走强,联环药业(600513)涨停。四部门表示,对符合规定条件的国内企业为生产国家支持发展的大型环保和资源综合利用设备等免征关税和进口环节增值税,受此提振,环保板块涨幅居前,碧水源(300070)涨3.53%。此外,船舶制造、医疗器械和金融等板块强于大盘,煤炭、有色金属和石油等板块弱于大盘。中原证券认为,预计近日股指可能继续在3000点附近蓄势震荡,后续可能不断涌现的补涨品种有望继续维系当前的市场热度。建议投资者放宽视野,择机选择可能补涨品种的投资机会。

10:20分后,在地产股的带动下,沪指翻红,并重返5日均线。从技术上看,下跌是前期被套资金在解套后的抛出导致的一种洗盘。洗盘后,大盘应该能够继续新的、阶段性上升行情。10:50分后,大盘开始窄幅震荡,红绿边缘徘徊,沪指短线支撑位在3037一线,若今日沪指失守此线,则短线仍将继续调整的可能性很大,届时可观察是否有急跌的情形出现,沪指短线指标经过昨日的整理,目前超买状态已经得以修复,一旦出现急跌情形,即可能引发短线超卖进而恢复上涨,因此短线投资者应密切关注盘面变化。而对于中线投资者来说,坚定持股思路,不宜中途下车。

没有新的热点出现,在银行地产拉升后调整之际,大盘进一步上攻出现一定乏力,大盘继续上攻还需要其他权重板块发力和新的热点出现。

随着广州亚运会的临近,广州浪奇(000523)、东方宾馆(000524)等亚运股今天逆势上涨;恩格尔板块分析显示,目前稀土永磁、钢铁、塑料制造、海南等板块涨幅居前,而黄金、保险、石油开采、信托、煤炭、航空等板块调整明显。

A股市场的震荡明显加大,一些资金选择了离场观望,观望情绪开始在盘中初步显现。事实上,A股指数经过连续大涨之后确有休整的必要。但是,目前位置的震荡和休整并不是真正撤退的信号,上证指数巨量冲破年线,并依然处于这条牛熊分界线之上,一旦回踩确定年线的支撑有效,按照传统理论,未来同样有较好的上升空间可以拓展。

尾盘前的一度跳水,让市场产生了诸多不佳预期。而且,前期强势股的纷纷回落更强化了这一预期,故市场对后续走势的看法渐趋悲观起来。但考虑到这么两个因素,一是支撑起本轮A股市场火爆上涨的基本面、市场氛围并未有明显的变化,流动性过剩等因素依然存在。只不过,短线大宗商品价格上涨乏力而已,所以,市场的短线趋势略沉重一些,但并不等于大盘就此陷入到调整周期中。二是个股行情依然活跃,创业板、中小板指等代表小盘股的指数调整幅度明显不大,说明资金也在渐次流入到小盘股中,大盘的短线趋势不宜过分悲观,故在操作中,建议投资者仍可持股。

消息面看,央行数据表明前三季度房地产贷款增速回落;燃油附加费大幅上调75-100%;财政部等四部委调整大型环保及资源综合利用设备等重大技术装备进口税收政策;证监会拟强制券商设立信息隔离墙;前海合作区获发改委批准享有计划单列市管理权限(深天地、深物业、深华发等深圳本地股带来交易性机会);工信部推进西藏工业和信息化跨越式发展;发改委酝酿二横三纵城市群格局;十二五商贸流通业规划已上报国务院;上周A股新开户数创半年来新高,基金开户数创9个月来新高;上海启动云计算创新基地;淮南经济区获批;我国发现三起超级细菌病例;辉丰股份、雅化集团、汉缆股份、科林环保今日网上申购。

截止收盘,沪指报2998.12点,跌43.42点,跌幅1.43%,成交2333亿元,深证成指报13452.2点,跌277.79点,跌幅2.02%,成交1802亿元。板块大部分下跌。船舶制造、稀土永磁‘酒店旅游涨幅居前,而黄金概念、煤炭开采、有色金属、多晶硅等则出现明显的调整走势。

市场人士分析认为,沪指早盘低开探底之后,股指继续沿着3000点这个“多空平衡带”上下震荡,基本上可以把分时图划分成三个阶段,第一阶段是前12分钟的低开探底,第二阶段是随后的飙升,两市股指均翻红,第三个阶段,就是股指再度回落,并形成双底。总体来看“调整”是温和的。

而银行地产股的总体稳定也使得亚太其他股指表现不佳的情况下,A股仍能维持一种强势或者说“温和调整”的状态。从目前来看,“弃二从八”对短线来说仍然是明招,而在温和调整中有两类筹码不应该丢弃,第一类是受益十二五规划,有实质性题材的高新产业个股,第二类则是三季报优秀,股价相对涨幅不大的优质个股,它们不仅有季报行情,可能还会对年报高送配有所憧憬。 今日短线指标经过昨日的整理,目前超买状态已经得以修复,一旦出现急跌情形,即可能引发短线超卖进而恢复上涨,因此短线投资者应密切关注盘面变化。而对于中线投资者来说,坚定持股思路,不宜中途下车。

后市只要资源股不出现超预期回落,则中小市值个股仍然存在补涨机会。资源涨价预期再度加强,资源相关的下游产品以及替代品的行情将继续受到市场挖掘,继续关注新能源、新材料、化工化纤、医药等板块。

二、要闻解读:

(一) 中国面临输入性通胀冲击

商务部部长陈德铭26日视察第108届广交会时表示,世界经济虽然进入复苏进程,但多重迹象显示,复苏的过程是缓慢、复杂和脆弱的,其中存在大量不确定因素。他指出,在市场普遍关心的汇率波动、原材料及劳动力成本上升等因素之外,中国外贸尚需面对美国货币发行“失控”以及全球大宗商品价格急剧上涨等重大难题。

[金融界简评]:美元的持续走软导致全球大宗商品价格的上涨,进而直接推高了我国制造业企业的生产成本,另外频繁的“贸易战”以及人民币短期内的快速升值又在一定程度上影响了外向型企业的出口需求。因此,近两年我国外向型制造企业将会面临较大的生存压力。

(二) 超级细菌现身中国

在印度、巴基斯坦等南亚国家出现的能抵抗大部分抗生素的超级病菌,从南亚地区一路肆虐全世界多个国家。10月26日,中国疾控中心报告称我国检出3例超级细菌病例,其中1人已因肺癌死亡。

[金融界简评]:超级细菌现身中国在刺激国人神经的同时也再次点燃了A股市场医药板块的炒作热情,前期超级细菌概念医药股再度受到市场的追捧,不过投资者在参与炒作的过程中要保持一定的谨慎。

(三) 英国GDP增速超预期

周二公布的政府数据显示,英国经济第三季的增幅为分析师预估值的两倍,削弱了英国央行近期出台更多量化宽松举措的可能。英国第三季GDP初值为较前季增长0.8%,较上年同期增长2.8%。数据带动英镑兑欧元势将录得6月来最大单日升幅。

[金融界简评]::除了美联储量化宽松以外,英国量化宽松也一直是市场关注的焦点,美联储以及英国央行将同时于下周召开议息会议。此前市场一直预期英国央行会继续采取量化宽松的货币政策,不过GDP数据看起来似乎将削减市场对于英国央行在11月的议息会议上重启量化宽松的预期,届时量化宽松政策能否需要投资者密切关注,因为其直接关系到全球市场的流动性。

(四) 农产品价格高歌猛进加大通胀压力

尽管国家已经发布秋粮丰收的消息,但国内农产品市场上周继续高歌猛进,央行加息也未能阻挡多头行情。专家指出,农产品价格持续高涨将增加我国通胀压力。据国家统计局权威人士透露,受此影响,10月份我国CPI涨幅仍将保持高位,甚至有可能超过9月份。

[金融界简评]:虽然棉花、糖等部分农产品价格上涨是由于灾害天气导致供求关系出现局部失衡,但是其他大部分农产品价格的上涨则主要是受到国内充裕的流动性的推动,同时美元贬值导致国际农产品价格暴涨则给国内农产品价格的上涨提供了外部支撑。如果这种情况持续下去,我国第四季度CPI指数可能会续写新高。

(五)部分医药原料药提价

10月以来,维生素E、盐酸林可霉素等医药原料药的价格不约而同步入升势。天方药业(600253)(600253)生产的抗生素盐酸林可霉素,昨日对外报价由上周的380元/BOU上涨到400元/BOU,创下两年来新高;在抗生素原料药方面,由于头孢需求旺盛,导致中间体7-ACA价格在900-950元/公斤的年高位运行,且上涨趋势明确;维生素方面,维生素E的价格也水涨船高,,主要生产厂家均准备将VA价格由前期的120元/公斤左右提至130元/公斤。

[金融界简评]:农产品、化工产品的涨价开始传导到医药原料药行业,原料药的提价直接利好原料药相关上市公司,投资者可以对生产维生素、盐酸林可霉素、抗生素原料药以及中草药原料药的上市公司进行关注。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约