| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年11月18日 09:26 | 进入复兴论坛 | 来源:中国证券报

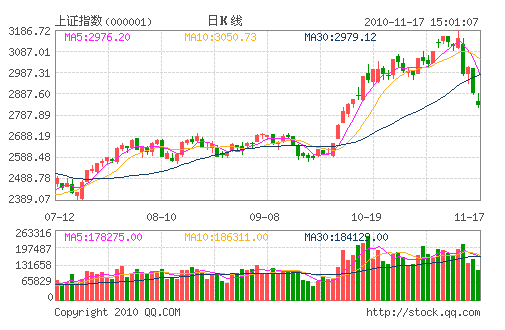

11月初开始,美元走势转强,国际股市、期市纷纷见顶回落,而国内方面,由于同时遭遇政策预期之外的突然转向,效应叠加使得A股成为近一周来全球跌幅冠军。从目前情况看,本周末将是国内相关政策调整的时间窗口,在相关政策未能明朗之前,断言市场真正见底可能都为时过早。

债务危机接力QE2 美元急升

美国东部时间11月3日,美联储推出超预期的第二轮量化宽松政策(QE2),美元应声回落,国际股市整体走强,随后几个交易日国际股市尤其是新兴市场连续走高,创出2008年9月雷曼兄弟破产以来的新高。但是,美元此后的走势开始偏离市场预期,首先是美元利空出尽之后开始出现底部反弹,QE2宣布次日,美元创出本轮低点75.63后小步走高,此后,市场预期二十国峰会期间后各国将出手买入美元遏制本币升值,加之爱尔兰债务危机再度成为市场关注焦点,欧猪诸国CDS基差再创新高,欧元急跌,推动美元指数一路上扬并接近80心理价位,最近8个交易日累积涨幅高达4.4%。

美元超预期的急升,重创国际股市期市。11月5日,标普500指数见顶、澳大利亚指数见顶;11月8日,今年以来金砖四国当中走势最为强劲的印度敏感30指数见顶,A股指数也在当日创出本轮收盘新高。大宗商品方面,CRB指数近几个交易日急跌超过8%,创出历史新高的黄金、棉花近日都曾创出近年最大单日跌幅,近期涨幅最大的原糖期货上周四、五暴跌9%、11%,连创二十多年来以来最大单日跌幅。

下半年来,美元对亚洲货币走势与A股一直呈比较明确的负相关关系,美元上涨重挫A股,其中对于资源股、农业股杀伤最为明显。受到美元下跌、商品价格连续上扬推动,资源股、农业股成为前期上扬行情龙头品种,多只个股近一个多月涨幅超过50%;而在本轮下跌中,中色股份、北矿磁材等有色金属、稀土永磁概念股自高点下跌超过30%,冠农股份、南宁糖业、贵糖股份等农业股近日跌幅也已超过20%,极大挫伤了市场人气。

政策急剧转向 市场错愕

今年一季度开始,新兴市场通货膨胀初现端倪。国内食品价格在今年2月超越2009年高点,决策层也开始部署收紧政策,管理通胀预期。但是,由于3-6月食品价格走势平稳,而整体工业数据趋于疲弱,双底衰退派五月开始抬头,保增长的声音开始高于防通胀——事实上相当多的重量级经济学家直至九月仍然认为无迫切性的加息需要,央行官方也明确表态,年内无需加息。政策的波折也使得同期国内股市出现较大幅度震荡。

市场走势总是难以预料。7月开始,俄罗斯平原一场大火拉开了农产品价格飙升的序幕,历来走势相对平稳的粮食作物率先启动,小麦期货7、8月间价格飙升近一倍。此后,在天气因素和货币泛滥推动下,农产品价格开始全面大幅上扬,各类农产品相继发力,CRB农业指数自7月1日的3905.66点飙升至本月初的5862.55点,涨幅超过50%。市场容量相对较小的经济作物表现尤为出色,棉花期价飙升一倍创美国内战以来的140年新高,原糖期货最大涨幅近150%。国内方面,农产品期、现货价格同样是一路飙升,多个品种价格创出历史新高。

在农产品价格推动下,近月CPI开始飙升,远远高于原定的3%目标,而在美国QE2推动下,外汇占款急升,热钱流入明显加速,投资者普遍预期通胀未来将进一步加速。本月中,CPI数据出台之后,政策声音急剧转向,从紧论明显压倒双底衰退论,近期货币政策的连续调整以及信贷政策收紧的传闻更使得市场担心货币政策方向加速转向紧缩。从管理通胀预期到保增长再到货币政策从紧,市场也从二季度开始走势一波三折,明显不同于国际市场走势。

从目前情况看,市场最为担心美元继续走高以及国内货币政策的连续调整,而本周末20日为银行结息日,市场担心决策层会否有进一步措施出台。因此,尽管出现连续暴跌,但市场情绪仍不稳定,债市、股市近日频现恐慌性抛盘。短线来讲,影响市场的最关键因素还在于政策层面,在这个最大的不确定因素明朗之前,市场走势仍难免动荡。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约