| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年12月13日 09:28 | 进入复兴论坛 | 来源:CNTV综合

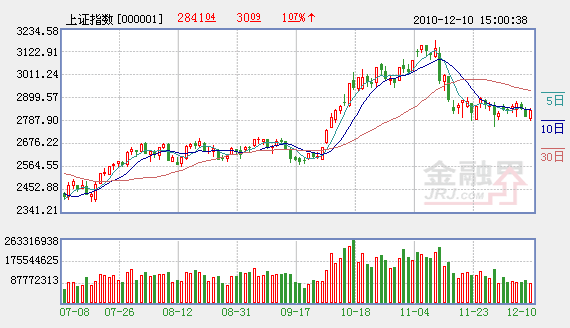

据金融界网站整理报道,上周五两市低开高走,沪指涨幅超1%,但成交金额创2个月来新低,沪指一周下跌0.05%,深成指一周涨0.14%。强劲贸易数据令市场信心增强,中央经济工作会议将于12日结束,不确定因素将集中揭晓,令市场观望情绪达到极致,造成地量出现。股指期货弱于现货市场。两市低开,沪指直接跌破2800点,开盘后瞬间探至全日最低2792点后,大盘开始快速反弹,但量能萎缩严重,大盘回落维持横盘震荡,午后权重板块开始快速拉升,引领大盘直线上涨,沪指在冲破5日线后,遇阻回落。沪指收盘报2841.04点,涨幅为1.07%;深成指收盘报12460.46点,涨0.87%;中小板综指涨1.47%;创业板指数涨1.95%;沪深300指数收盘报3161.98点,涨1.24%,股指期货IF1012合约收盘为3171.6,涨0.81%。两市成交萎缩,沪市成交金额995.9亿元,深市成交金额873.9亿元。

盘面观察,市场超过八成个股上涨,非ST个股涨停6只,江西水泥(000789)、中色股份(000758)、西藏城投(600773)涨停。行业板块全涨,电子信息、水泥、有色金属、传媒娱乐、仪器仪表等板块涨幅居前,房地产、食品、家电等板块表现落后。稀土永磁概念活跃,五矿发展(600058)、横店东磁(002056)涨逾6%。有色股午后拉升,西部矿业(601168)涨逾6%。电子信息股表现出色,乐视网(300104)、北纬通信(002148)涨停,四维图新(002405)涨9.95%、启明信息(002232)、远望谷(002161)涨逾7%。权重股近乎全涨,中国石油(601857)涨0.62%,工中国联通(600050)涨3.38%,中信证券(600030)涨1.47%,中国平安(601318)涨2.92%。创业板2只股票涨停。中小板3只新股上市,涨幅在13-32%之间。

技术上两市股指缩量上涨,市场观望情绪达到极致,沪指2319-2573-2718点的连线显示神奇支撑,周K线为地量阴十字星,显示调整或将结束,午后有资金入场迹象,押注于周末消息面将偏向利好。技术指标方面,沪指MACD指标变化不大,快慢线走平,趋势不明;沪指KDJ指标在死叉关头回升,反弹动力有所增强;布林线开口走平,方向选择一触即发。总体而言,11月份CPI涨幅达5.1%,超越市场预期,这令加息阴霾没有散去,多头所等待的靴子仍然没有落地,这可能会令大盘继续维持弱势震荡。在整体可操作度不强的背景下,投资者可以对政策进行细细解读后参与相关政策“长期支持”品种,逢低进行战略性布局。

二、要闻解读

(一) 款准备金率上调0.5个百分点

中国人民银行决定,从2010年12月20日起,上调存款类金融机构人民币存款准备金率0.5个百分点。

[金融界简评]:面对再创新高的CPI数据,央行并没有如市场预期那样选择加息,而是比较审慎地选择了上调存款准本金率,这一方面显示了政府稳定物价、控制通货膨胀的决心,另一方面也能够避免直接加息对经济带来比较大的冲击。而央行再次上调存款准备金率而非加息,短线利空基本出尽,本周股市有望摆脱近期的盘局。

(二)11月CPI创28个月新高

国家统计局周六发布数据显示,经初步核算,11月份,居民消费价格(CPI)同比上涨5.1 %(新浪财经注:此为2008年8月以来28个月新高) ,环比上涨1.1%。1-11月居民消费价格(CPI)同比上涨3.2%,比1-10扩大0.2个百分点。11月工业品出厂价格指数(PPI) 同比上涨6.1%,环比增1.4%。

[金融界简评]:虽然CPI数据超出5%,不过由于央行选择了上调存款准本金率收紧流动性,因此年内加息的概率已经大大降低,但是这依然没有消除投资者对于加息的忧虑。而至于央行未来是否选择加息还要观察12月份的经济数据,自11月下旬以来,食用品和农产品价格已经开始出现回落,物价调控效果已经初步显现,12月份CPI回落属于大概率事件,因此加息的时间点可能会推迟到明年2月份左右。

(三)中央经济工作会议定调明年政策取向

央经济工作会议12月10号到12号在北京举行,会议提出明年宏观经济政策的基本取向要积极稳健、审慎灵活。12日闭幕的中央经济工作会议指出,明年将以加快转变经济增长方式为主线,实施积极的财政政策和稳健的货币政策,宏观调控经济政策把稳定价格总水平放在更加突出的位置。更加积极稳妥地处理好保持经济平稳较快发展、调整经济结构、管理通胀预期的关系。

[金融界简评]:中央经济工作会议决议与之前召开的中央政治局会议的政策取向基本一致,只不过对国内外的经济形势和明年的政策取向做了更细致的解读。积极稳健与审慎灵活相结合以应对明年国内外复杂的经济形势,其背后意味着 “相机抉择”或成为明年政策调控的重要方式。

(四)11月近6000亿流回银行

12月10日,央行公布了11月金融统计数据报告。报告显示,11月,人民币贷款增加5640亿元,加上前10个月的信贷数据,距7.5万亿的全年新增信贷目标只有约450亿元。存款方面,11月人民币存款增加5924亿元,环比增235%,其中,相比10月份住户存款减少7003亿元,11月住户存款增加1332亿元。

[金融界简评]:存款大幅度回流银行一方面是由于A股市场近期的持续调整导致市场的赚钱效应弱化,同时银行由于结构性资金短缺出现的大幅吸储行为者也是导致资金回流银行的一种重要因素。不过在负利率局面下,资金回流银行更多的是一种暂时行为,一旦股票市场好转,赚钱效应显现,存款为寻求保值增值必将流出银行。

(五)高端装备十二五规划将出台

海证券报独家获悉,高端装备“十二五”规划正在积极制定中,有望在2011年一季度出台。而整个装备制造业的“十二五”规划出台的时间则将暂时“让路”,在高端装备“十二五”规划后再公布。据参与起草高端装备“十二五”规划的权威人士向上海证券报透露,高端装备“十二五”规划主要分为五个部分:航空、航天、高速铁路、海洋工程、智能装备。围绕新兴战略产业发展目标,在高端装备业方面加强创新、提升产业集中度,打造、培育行业的龙头企业,并加强产业集聚地的建设。

[金融界简评]:高端装备制造业具有技术密集、附加值高、成长空间大、带动作用强等突出特点,是一国制造业的基础和核心竞争力所在。航空、航天、高速铁路、海洋工程、智能装备作为高端装备的五大细分领域,行业市场容量均较可观,发展潜力巨大,未来几年高端装备制造业将迎来黄金增长期。二级市场上,五大细分领域的上市公司值得投资者长期关注。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约