| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年12月14日 08:07 | 进入复兴论坛 | 来源:中国证券报

本周经济政策面逐渐趋于明朗,周一沪深A股双双反弹,沪综指重返年线上方。上周五央行宣布上调存款准备金率0.5个百分点使年内再次加息的预期暂时延后,这也使得下跌动能已衰竭的A股市场迎来短线反弹契机。

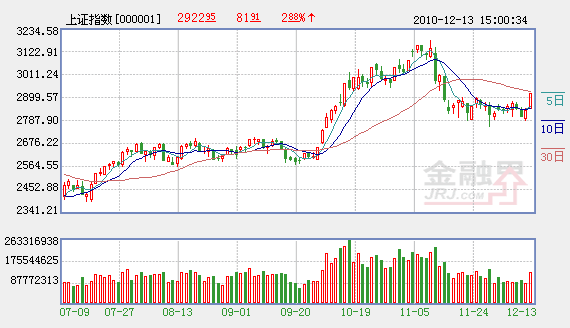

周一早盘两市综合指数、中小板指和创业板指悉数高开,高铁概念继续领涨。船舶、环保、机械、水泥、有色、电子器件以及电子信息等行业全线反弹,沪综指快速突破受制多日的年线压力。逼近12月7日的2884点高点附近,上证综指略显迟疑,随后沪指基本维持横盘势头。午后,金融、地产两大巨头向上推进力度加大,做多热情快速蔓延,中国联通(600050)、中国建筑(601668)等权重股奋力上扬,股指收复2900点大关。上证综指收盘报2922.95点,涨幅2.88%,深综指收盘报1338.43点,涨幅3.09%,创业板依然是场内最大赢家,140个个股满堂红,创业板指数也站稳一千两百点,收报1209.27点,涨幅3.64%。沪深两市全天合计成交2926亿元,较上周五增加近六成。

热点方面,近期高铁概念个股行情层出不穷。高速铁路作为"十二五"期间优先发展的战略性新兴产业,政府将在财政投入、建设用地、技术创新、经营环境等方面加大支持力度,因此,中国铁路产业链的超长高景气周期已确定。而中央经济工作会议提出大力发展循环经济和环保产业也刺激以桑德环境(000826)、创业环保(600874)为首的环保概念股涨幅居前。煤炭股在经历了11月12日--11月17日的大跌之后,在基本面向好态势的支撑下已走出盘局,重拾升势,全天以4.81%的涨幅位居第二。船舶制造、有色、家具、非金属品等行业均有4%以上的升幅。

宏观政策方面,12月10-12日的中央经济工作会议为"十二五"起步之年定调。这次经济工作会议提出了加强和改善宏观调控保持经济平稳健康运行等六项明年经济工作的主要任务。在对当前的经济形势进行分析后,中央经济工作会议为明年的宏观经济政策定调为"积极稳健、审慎灵活",同时,稳定价格总水平被放在更加突出的位置,可以看出,防通胀,或者说稳通胀重要性有所提升。

12月10日晚,央行决定从20日起上调存款类金融机构人民币存款准备金率0.5个百分点。这是央行年内第6次、30天内第3次上调存款准备金率。本次上调后,大型金融机构的存款准备金率将达到18.5%,再创历史新高水平;中小型金融机构的存款准备金率也达到了16.5%,为2008年10月以来的最高水平。此举既显示政府稳定物价、控制通货膨胀的决心,也是对货币政策回归"稳健"的诠释。

我们认为此次上调准备金率应与11月份的出口及顺差超预期直接有关。由于10月份出口增速达到了37.3%,出口增速的高企,意味着顺差和升值预期仍将持续保持在高位,这将导致更多的热钱流入和外汇占款的进一步增加,而通过准备金率的上调,可以对冲不断上升的热钱和外汇占款。

央行在年底频繁上调准备金也有预警明年年初信贷继续超增的作用。前11月我国新增贷款达7.44万亿元,距离年初设定的7.5万亿元全年信贷增长目标只有一步之遥,因此在经济回暖信贷需求回升的背景下,央行在年末上调准备金率也能对明年年初和全年信贷大幅超增起到预警作用。

而近期公布的一系列宏观经济数据也打消了市场对于中国经济增速下滑的担忧。中国11月官方制造业PMI(采购经理人指数)增长至55.2%,连续第四个月回升,并创下7个月高点。海关总署10日公布的数据显示,11月份中国进出口双双超出预期,当月中国进出口总额2837.6亿美元,同比增长36.2%,刷新今年9月份创下的2730.9亿美元的纪录。贸易顺差以及外汇占款的增加,都大大增加了流动性回笼的难度。11日国家统计局公布的11月份各项经济数据显示,其中11月份居民消费价格(CPI)同比上涨5.1%,涨幅创28个月新高;工业品出厂价格(PPI)同比增长6.1%,环比上涨1.4%。

所以,在经济发展增速较好以及通胀压力持续加大的前提下,货币政策工具的调控可能还只是一个开端。而选择货币回笼效果更为明显的调整存款准备金率更显示出货币当局进一步加强流动性调控和管理通胀预期的意图和决心。

从市场走势来看,自11月11日摸高3186.72点、11月17日跌破年线以来,上证综指已在年线下方盘整了近20个交易日,短线面临方向性的选择。而11月份通胀数据高于预期,央行紧缩政策低于预期,有助于大盘展开短线的技术性反弹。预计12月CPI将降到4.3%,短期内加息概率下降,但是若经济进一步向好,通胀压力加大,政策将有更大操作空间,不排除有再次加息可能。目前A股市场权重股与中小盘个股估值差异明显,市场结构性矛盾较为突出,短期大盘难有趋势性的机会。

操作策略上,中线投资者可关注大消费、战略新兴产业等板块提前布局的机会,短线操作则可注意煤炭、机械、保险、建材、化工等板块的阶段性机会。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约