| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年12月14日 08:07 | 进入复兴论坛 | 来源:深圳商报

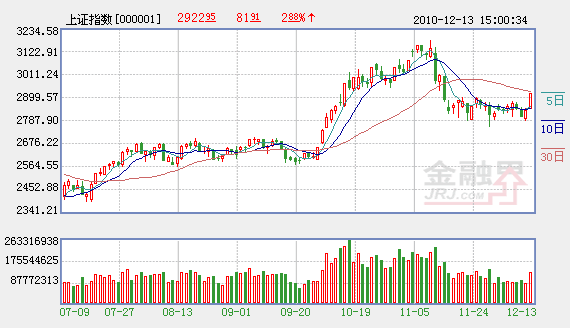

因11月经济数据和中央经济工作会议等前期不明朗因素在上周末先后水落石出,以及央行再度提高存款准备金率打消了市场对加息的预期,昨日两市股指出现高开高走、大幅反弹态势。沪指一举突破5日、10日、20日、60日和年线等多条均线,并成功站在2900点箱体上方。截至收盘,上证综指报2922.95点,上涨2.88%;深证成指报12905.0点,上涨3.57%。两市合计成交2926亿元,同比明显放大。

昨日盘面呈现个股普涨格局,两市合计仅14只A股下跌。涨停个股达到28只,涨幅逾5%的个股达到193只。

“靴子”落地市场放心

从上周末消息面看,11月CPI数据达到了28个月以来的高位,央行决定从12月20日起上调存款类金融机构人民币存款准备金率0.5个百分点,以对冲金融体系过剩流动性。同时,随着国家近期出台关于稳定物价的政策取得成效,市场开始预期12月份CPI将会有所回落。

金证顾问刘力认为,前期市场预期央行将出台年内第二次加息政策,部分机构甚至预期会同时出台加息和上调存款准备金率的政策,可最终结果却是央行只选择了单一上调存款准备金率的政策,紧缩力度低于市场预期,投资者也似乎体会到了央行并不想过度紧缩的意图。事实上,人民银行一直高度重视从防范系统性风险的角度增强宏观调控的弹性。过度紧缩必然会带来系统性的风险,而在央行年内连续六次上调存款准备金和一次加息之后,似乎意味着,未来央行在采取紧缩政策之时需要加以慎重考虑了,这也使得市场预期未来央行的紧缩调控节奏有可能会逐步放缓。可以预期,至少在两个月的时间周期之内,投资者基本不用担心央行再度出台紧缩政策。

广州万隆证券研究中心认为,管理层通过较为温和的上调存款准备金率手段而不是加息的紧缩政策是非常

明智的手法。目前我国正处于经济结构转型、产业升级的初始阶段,需要更多的资金支持才能保障转型成功。因此,在加息将会加大企业使用资金的成本压力的情况下,通过上调存款准备金率收紧流动性在目前来说是一种很好的选择。另一方面,美欧实施量化宽松政策将会长时间加大我国输入性通胀的压力将会在中期影响CPI继续走高。如果明年通胀反弹回复到高位,那加息概率将会加大。

反弹行情可看高一线

昨日沪指的大阳线,一举突破5日、10日、20日、60日以及年线等多条均线,也冲破了2900点箱体压制,这是否预示跨年度行情已经展开?

金证顾问陈自力认为,昨日强势上攻突破基本上可以确立短期股指的第五浪反弹已经正式开始。此轮涨幅

大盘从2319.74点开始一路攀升至2701.93点,这一阶段为A浪反弹浪,之后从2701.93点一路下行调整2573.63点,这一段为B浪调整浪,然后从2573.63点股指一路高歌至近期的高点3186.72点,这一阶段是C浪主升浪。从3186.72点拐头向下至近期低点2758.92点,这一阶段为第四浪D浪的调整浪,现在来看目前应该已经进入了第5浪也就是E浪反弹浪行情已经开始,中线走势乐观,未来相当长一段时期大盘都将处于一个大的上升行情中。不过,由于目前个股分化太严重,小盘股累计涨幅过大,后市的运行格局将十分复杂。尤其在当前国家宏观调控等政策因素不确定的情况下,股指还存在阶段性的变化。

中证投资张索清认为,在宏观“靴子”落地后,沪指昨日摆脱均线系统的纠缠,成功击穿箱顶,且伴有量能的放大,其升势较为健康。预计后市第一目标位2950点,第二目标位3000点。不过,沪指2900点上方,在前期急速下跌过程中,很多筹码未来得及出逃,聚集了较重的套牢盘,要解放这些套牢盘不可能一蹴而就。因此,今日在30日线和2950点压制下或有反复。

华讯投资陈晓慧则提醒投资者不宜盲目乐观,只有确定有效站稳年线几个交易日,年末行情才值得期待。因为未来通胀压力不改,经济“过热”局面延续,地产调控不见成效。想要在十二五开端之年,经济调结构等顺利推进,必然让当下的困局快速逐步化解。而回收市场宽裕的流动性是重中之重,加息担忧依然不能散去,这也是中期股指大幅走强的最大压制力。

(陈志文)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约