| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2011年02月15日 08:57 | 进入复兴论坛 | 来源:中国证券报

市场紧张情绪舒缓

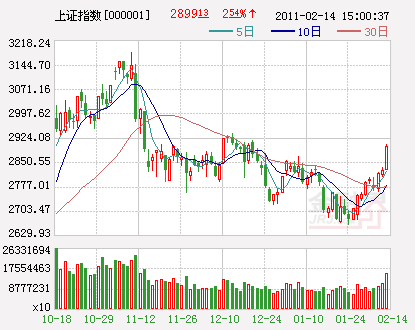

沪深股市14日放量反弹,两市个股呈现普涨格局。其中,上证综指全日大涨逾70点,盘中一度跃上2900点整数关口。

从盘面看,14日市场呈现两大鲜明特点:一是券商、高速公路、煤炭等近期走势较弱板块大举上攻;二是两市成交超过3000亿元,创出2011年以来天量。无论是成交放大,还是市场洼地集体上涨,均显示当前投资者情绪明显回暖,这也是春节之后A股持续震荡上扬的最重要动力。

相对于去年年底的恐慌,当前市场情绪转暖具备三大契机。首先,通胀担忧短期下降。从2010年7月开始,我国CPI同比增速明显跳升,至11月达到5.10%高位。进入2011年,伴随异常天气以及春节涨价因素,通胀走高的担忧进一步强烈。但春节过后,通胀紧张情绪开始舒缓。一方面是市场预期春节过后,食品价格将出现环比回落,减轻2月通胀压力;另一方面则是有传闻指出,今年1月CPI权重可能调整(降低食品权重),而这将使1月CPI增速较调整前明显下降。

其次,资金紧张预期阶段性下降。一系列紧缩政策的叠加效应,一度使投资者担忧市场资金面情况,但伴随2月8日加息靴子落地,这种担忧情绪明显缓解。主要原因在于,不少投资者认为,春节加息标志着央行流动性管理将向常规化方向回归,即由严格的信贷控制向运用价格、数量工具的调控方向转变。这也意味着,资金成本虽然将逐步提高,但资金供给消失的局面不会出现,市场年前对资金的“饥渴”症反而随着加息而有所好转。这种情绪改善已经在资金市场利率的走势上得到了体现:从2月10日开始,各中短期上海银行间同业拆放利率(SHIBOR)明显回落。其中,1周SHIBOR14日收报2.7067%,而其春节前一度高达8.5117%。

再次,业绩悲观预期修正。在一连串紧缩调控政策出台的背景下,市场一度陷入对上市公司未来业绩下降的过度恐慌中,即紧缩政策的叠加效应将导致经济增速显著下行,并导致上市公司盈利预测明显下调。但至少从目前来看,“业绩杀”还没有出现迹象。一方面,不少市场分歧较大行业(如汽车)中的上市公司,纷纷爆出较好的1月经营数据,稳定了投资者情绪;另一方面,宏观经济仍然保持扩张态势。既然业绩没有想象中那样差,相对于较低的估值水平,股价显然具备向上修复的动力。

反弹恐难成反转

然而值得注意的是,短期的情绪舒缓虽然能够带来阶段性反弹,但情绪面的变动不是市场反转的充分条件。从走势看,去年10月的大幅反弹后,沪综指在2900点上方存在大量套牢盘,“解放”这些套牢盘,不仅需要乐观情绪,更需要市场基本面的积极转向。而目前看,决定市场中期运行格局的关键因素并未发生实质性变化。

通胀是影响2011年市场运行的最重要变量,通胀数据仍有继续走高压力。目前看,在“南冻北旱”真正缓解前,对食品价格的环比回落并不能给予太乐观期待;而CPI权重即使调整,未来几个月的增速也可能因为非食品价格的上涨而提高。毕竟,随着经济的扩张以及时间的推移,通胀压力由食品价格向非食品价格传导的倾向已非常明显。

此外,通胀也未到拐点之时。本轮通胀具备明显的成本推动特征,美联储宽松货币政策是始作俑者之一。虽然美国经济复苏脚步逐渐加快,政策退出预期逐渐提升,但在美国通胀水平仍处低位的现阶段,美联储预计不会发出货币政策转向的声音。

在通胀压力仍然较大的背景下,影响今年市场的另一重要变量——政策预期势必难以转向。尽管当前国内经济所处位置与通胀所处位置并不匹配,尽管货币紧缩可能不是解决通胀压力的最好办法,但在通胀这一具有社会意义的问题面前,政策继续选择阶段性紧缩仍然是最为可能的路径。因此,在美联储货币政策转向之前,在中国国内通胀压力仍然很大的上半年,政策趋紧将是常态。这也就无形中增加了紧缩政策误伤经济的概率。由此看,尽管“业绩杀”的风暴尚未看到,但“没有看到”与“不会到来”至少在目前不能划上等号。

总体来看,市场紧张情绪在春节后已经出现明显改观,而这种情绪面的积极变化有可能被一系列经济数据和市场反弹自身所强化,短期来看,大盘有望保持强势。但由于实质的上行动力并不充沛,短期反弹恐怕很难演绎成反转行情。2900点之上,多空搏杀或将加剧。

春节后的A股市场动若脱兔,沪深股市14日大涨,上证综指盘中突破2900点。本轮反弹的重要原因在于投资者前期紧张情绪明显舒缓,由于量价配合理想,预计短期市场仍有望保持强势。但是,在内外部关键因素没有显著变化的情况下,情绪改善带来的反弹空间有限,中期市场反转的概率并不大。(记者 龙跃)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约