| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

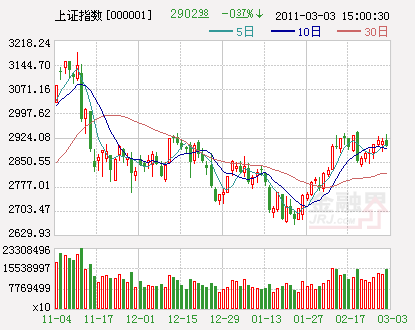

昨日市场呈现震荡调整的走势。昨日早间两市股指双双小幅高开,其后展开反复震荡,尽管金融、石化类权重股走势较强,但中小盘个股午后出现集体下行局面,带动指数放量下挫,收盘时沪指险守2900点,深证成指大幅低收。前期高点2939点压力再度显现,预计市场将继续围绕2900点展开震荡。

昨日早间消息面上,隔夜美股上涨。国内方面,全国政协十一届四次会议于昨日下午3时在人民大会堂开幕,2011年全国“两会”也由此正式开启大幕。国务院总理温家宝主持召开国务院常务会议,讨论并原则通过《成渝经济区区域规划》。国家电网公司宣布,2011年我国智能电网进入全面建设阶段,将在示范工程、电动汽车充换电设施、新能源接纳、居民智能用电等方面大力推进。

昨日市场出现宽幅震荡,尽管上证综指盘中跌幅不大,甚至在收盘时还出现了小幅上涨,但主要是由极少数权重股如招商银行(600036)、中国石化(600028)等所带动,而其他八成个股则出现大幅调整。我们认为,中小盘股调整的动力,在于投资者对于未来经济减速及信贷紧缩的预期。从目前国内经济格局来看,若年增长率下调到7%左右,将对诸多中小企业形成一定压力,而信贷的紧缩,更加使得这种状况强化。相对于央企及其他大规模国有企业,中小企业应对经济波动及信贷紧缩的能力更差。不过经过昨日的调整,近期有一定涨幅的中小盘个股已经有所回落,继续下行的动力较为有限。考虑到外盘开始重新走强,历史上“两会”期间市场总体较为平稳,因此,预计今日市场有望逐步企稳回升,沪指将继续在2900点附近窄幅波动。

技术形态上来看,昨日上证综指冲高回落,盘中一度摸高至2937点,但在逼近前期高点2939点之时,上档阻力开始再度显现,午后市场急速跳水。不过从收盘来看,沪指仍然位于2900点上方,深证成指亦在近期平台内部运行,形态上没有破位或走坏的迹象。成交量方面,两市昨日皆有所放大,预计这种状况将难以持续,市场将逐步回复到稳定状态。沪深300指数方面,昨日收于3221点,有望展开震荡调整。

操作策略上,市场震荡调整,建议波段操作逢低吸纳,关注年报预增预盈板块。

■观点组合

●中原证券

继续在2800点至2950点间波动

昨日早间有关股神巴菲特可能参与招商银行H股增发的传闻终于引爆了金融板块的全线飙升,虽然很快招行方面出面澄清,但金融板块整体走强的势头已不可避免。伴随金融股走强的同时,多达将近八成的个股出现全面回调,尤其是前期涨幅较大、表现较好的品种纷纷出现回落迹象。上证综指依然没有摆脱2950点一线的压制。

综合来看,国际油价再创新高,可能进一步打击国际投资者的投资热情,而国内近期再现上调存款准备金率的传言,对于国内投资者的做多热情也有所抑制。考虑到“两会”期间市场短期政策层面将较为平稳,重大紧缩政策出台的概率较小。我们预计近期股指继续在2800点至2950点之间窄幅波动的可能性较大。面对当前的盘整格局,建议投资者半仓滚动操作。投资者仍需防范外围市场的剧烈变化可能给A股市场带来的冲击。

●华讯财经

系统性风险基本可以排除

欧美股市继续受到中东局势的影响,国际石油和黄金价格进一步走高,而A股也难以独善其身,昨日除了估值洼地金融股受到资金青睐外,题材股大多遭遇抛售,赚钱效应明显减弱。也就是说,目前市场整体节奏显得较为凌乱,这导致资金横冲直撞,缺乏章法,反映出多空双方分歧较大,难以形成有效合力向上攻击。

展望后市,中东局势剑拔弩张以及提高存款准备金率预期升温将是影响短期市场走势的两大因素。但是“两会”召开,维稳成为市场主基调,系统性风险基本可以排除。从技术上看,5日及10日均线稳如泰山,且20日均线稳步上移,将对A股构成强烈支撑,这表明市场仍由多方主导。

●北京股商

调整下来就是机会

从昨日盘面看,除了银行板块受到主力资金的拉升外,几乎找不到热点,成渝、水泥板块等均出现冲高回落走势,说明在市场普跌的状态下,此类具有明显利好的品种也被市场错杀。5分钟图上,目前已经处在上升通道下轨,从2月24日开始,主力连续几次快速下杀,均在该通道下轨处获得支撑,而且资金同步具有明显回流趋势,昨日盘中回调力度虽大,但资金净流出量并不明显,而且在尾盘阶段,中国石化发力,大单资金有再度流入动作。我们认为,主力资金正在通过权重股护盘,但目前市场上各家机构的动作尚未取得一致,不排除有部分机构在利用主力护盘进行套利操作,从而造成个股不分良莠,出现普跌的现象。

因此,短期内股指虽然有回落的可能,但发生系统性风险的概率非常小,市场回调反而会给我们提供低吸的机会。今日关注重点在2890点,如果在盘中能够站稳该点,则大盘依然有继续向上冲击的动力。如果跌破该点,则会在2850点附近寻找支撑,而新材料、水泥、稀缺资源等板块将是我们重点关注对象。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约