| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

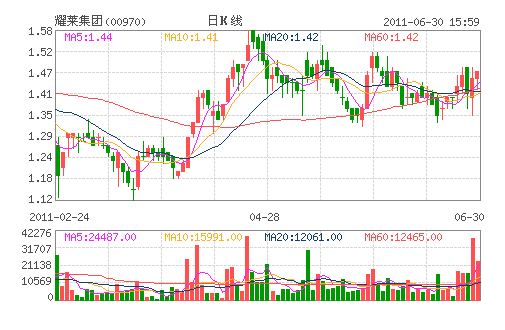

瑞士信贷称,维持对耀莱集团(1.47,0.02,1.38%,实时行情)(0970.HK) 的跑赢大市评级,目标价2.20港元。

瑞士信贷表示,耀莱集团2011财年业绩超过该行的预期,汽车销售是主要的收入增长点,贡献了93.4%的收入。该行表示,由于中国市场对奢侈品的需求仍旺盛,预计该公司核心业务3年的每股收益的年复合增长率将达到34%。瑞士信贷对耀莱集团库存情况的分析表明,该公司的汽车库存周转率较快,红酒和钟表的库存周转率可接受,不过珠宝的库存周转率太低,虽然这本身可能不是什么严重的问题,但是值得管理层予以更多关注。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约