| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

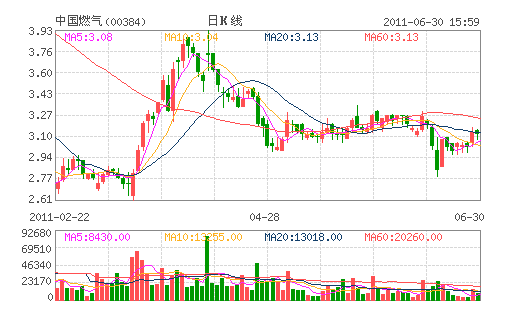

德银称,维持对中国燃气(3.13,-0.01,-0.32%,实时行情)(0384.HK)的卖出评级,目标价2.60港元。

德意志银行指出,不包括一次性项目和其它损益,中国燃气11财年经常性盈利较上年增长19%,至6.06亿港元,较市场普遍预测值和该行的预测值低12%-13%。德银称,尽管该公司的液化石油气业务在11财年下半财年有起色,但该业务11财年仍录得负0.3%的毛利润率。德银指出,公司管理层仍热衷于进一步扩张液化石油气业务,并希望通过并购加快扩张的步伐,但它于2010年11月宣布的与Oman Oil组液化石油气合营公司的项目至今仍未完成。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约