| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

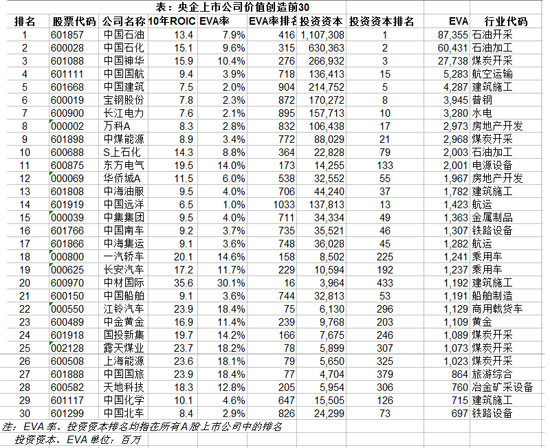

2010年是国务院国资委正式使用EVA指标对央企负责人进行经营业绩考核的第一年,在过去的一个年度中,国资系统企业的EVA价值创造水平又如何呢?《证券市场周刊》与北京中能兴业投资咨询有限公司再次推出“2011年(第三届)国资EVA排行榜”,在央企EVA价值创造排行榜中,中国石油(601857),中国石化(600028)以及中国神华(601088)依然稳居前三的位置,三家公司的EVA增长幅度都相当惊人,分别达到了37%、41%和28%。而相应的投资资本的增长率则远远小于这一水平,分别为19%、17%和8%,充分显示了国有资本在A股市场中的主导地位。

EVA指标计算及排名方法

在本排行榜中,EVA指标的基础计算公式仍为:EVA=投资资本*(投资资本回报率-资本成本率),其中资本成本率仍然沿用国资委对中央企业设置的5.5%统一测算。同时我们仍沿用年底而非国资委采用的年初与年末平均的方式计算投资资本,从我们的经验来看,这种方式更有利于企业进行基于EVA的价值分析。

为了更好的反映企业的真实盈利能力,与前次排名一样,在本次排名中我们也对计算EVA的财务指标进行了若干调整,资本项的调整包括:在建工程等由于在本年度未产生效应,直接从投资资本中扣除。当年通过增发等方式融入的资金往往在募集当年未发挥效益也未转化为在建工程,直接从资本总额里剔除。可供出售金融资产的变化值一部分作为未来变现时应缴纳的税款计入递延所得税负债科目,剩余部分未作为损益项而被直接计入资本公积,需要同时剔除这两部分。在计算资本回报率时,为反映企业持续的盈利能力,相应的调整项包括:公用事业类公司收入项中加回持续性的补贴收入,对其他的营业外收支则予以剔除;剔除一次性计提的大额资产减值损失;仅考虑来自联营合营企业的投资收益;剔除公允价值变动收益的影响;不考虑各种可能的税收优惠政策而统一按照25%计算所得税。除在建工程外,以上调整项与国资委的调整方法并不相同。

由于国务院国资委和地方各级国资委的下属企业在占用资本规模、所从事行业、调动各种资源的能力之间存在着重大差别,我们分别编制了国务院和各级地方国资企业EVA价值创造与毁损榜。同时也利用EVA率指标对各级国资委监督和管理国有资产职责的履行情况进行衡量。其做法不是将各下属企业的EVA率进行简单平均,而是先将各下属企业的EVA和投资资本进行汇总,然后相除计算出综合的EVA率。

除了进行上市公司层面的比较外,本榜还在央企集团层面对国有资本的EVA价值创造与毁损进行展示。一方面这一层面的结果能更好的体现中央企业的价值创造水平,以及在这种能力背后的企业管理能力,另一方面,央企集团往往才是投资决策的真正主体,按照EVA价值创造的原则抑制盲目投资更应该从集团层面入手。虽然并不是所有的中央企业都包含A股下属公司,而且在拥有A股上市公司的央企中,上市公司占集团资产的比重也不尽相同,此外交叉持股现象可能会影响EVA简单加总结果的合理性,但这些缺陷都不会损害上述比较的现实意义。基于上述原则,我们还同时提供以省为单位的国有资本EVA价值创造与毁损分榜,以对各地方国资的价值创造水平进行衡量,由于深圳市和广州市涉及上市公司数目较多,且投资资本规模较大,为体现其重要性,将其在省级国资EVA排名中列示。

与前两届国资EVA排行榜略有差异,本次排行榜将地方非国资委直属但本质上仍属于国有企业,如实际控制人为各级政府、开发区管委会等的上市公司,也纳入排名范围,进而使样本公司更具全面性和代表性。同时,本次排行榜第一次推出国资EVA行业价值创造与毁损分榜,以全面揭示国有资本的行业分布以及各行业EVA价值创造的整体水平。由于以银行、券商为代表的金融企业与非金融企业在EVA指标计算等方面存在重大差异,因此本排行榜仅以非金融类上市公司为基础样本。由于省级以下国资涉及地方城市过多,本榜仅对投资资本最大的前20个城市进行排名。

2010年国资EVA价值创造总体特点

根据中能兴业ValueTool公司绩效数据库,截止2010年底,共有1970家A股非金融类上市公司参与本次排名,剔除两家投资资本小于0的企业,共有有效样本公司1968家。其中实际控制人为中央企业的上市公司276家,省级国资控股上市公司376家,省级以下国资控股上市公司221家,国资控股企业总计为876家,占A股上市企业总数的45%。

虽然企业数量不足一半,但从投资资本占用来看,国资控股企业占有A股市场81%的投资资本,市场主导地位显露无疑。国资企业的EVA价值创造与其投资资本占用规模基本相当,共实现EVA价值创造2956亿元,占所有A股公司EVA价值创造总额的80%。其中央企又起到了绝对的核心作用,276家中央企业控股的上市公司共占有市场53%的投资资本,完成EVA价值创造2045亿元,占A股上市公司EVA价值创造总额的55%。但与2009年相比,央企类上市公司无论在投资资本占比还是在EVA价值创造占比上的核心作用都有了明显下降,2009年的同口径指标分别为66%和75%。

此外,央企类上市公司的EVA价值创造也相当集中,价值创造前30家公司共完成EVA值2247亿元,高于所有央企类上市公司EVA价值创造的总和,EVA率也达到了6.7%。价值毁损前30家公司共毁损EVA价值290亿元,剩余216家公司占有央企类上市公司18%的投资资本,其EVA率仅为0.8%,投资资本回报率与5.5%的资本成本率基本持平。

从总体来看,中央企业的EVA价值创造能力稍高于地方国资企业,2010年中央企业下属上市公司的EVA率平均为3.2%,省级及省级以下国资控股上市公司的同口径指标分别为2.7%和2.4%。从纵向比较来看,上述三类国有企业的EVA率均较2009年有了明显改善,其中央企的EVA率在2009年仅为1.8%。但这显然与2009年如中国远洋(601919)、中集集团(000039)等一些央企巨头的行业周期密切相关,并不能直接得出央企整体EVA价值创造能力明显改善的结论。国资企业的整体EVA率为3.0%,略低于3.1%市场平均水平。

从国有资本的行业分布来看,投资资本占比最高的前三大行业分别是采掘业17.8%,公共事业14.0%,建筑建材10.4%。以煤炭、石油及天然气开采为主的采掘业同时也在所有行业的EVA价值创造中排名第一,共创造了国资系统内48%的EVA值。位于EVA价值创造第二和第三位的行业分别是化工业21%和交通设备12%。以火力发电等为主的公用事业行业则正好与采掘业相反,投资资本占比第二,但EVA价值创造占比却倒数第一,全行业当年EVA价值创造为-71.65亿元,为所有国资企业EVA价值创造总和的-2.42%。所有这些均与近几年资源价格的迅速上涨密切相关。从EVA创造能力上来讲,包含众多白酒类企业的食品饮料行业表现最好,排名全行业第一,EVA率达到10.4%,而电子元器件行业最差,EVA率为-4.7%。

从EVA价值创造和毁损的公司个数来看,国有企业的EVA价值创造状况也有了明显改观。相比于2009年只有43%的央企类上市公司实现了EVA价值创造,在2010年,EVA指标大于0的央企类上市公司达到146家,占央企上市公司总数的55%,而地方国资的同口径指标也达到了51%,比2009年44%的水平高出近7个百分点。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约