| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

在毕业后短短6年的时间里,符先生就实现了购房目标,月薪也突破了两万元。在通胀压力下,现在的他需要一份合理的投资方案,好让资产继续攀升。

《理财周刊》:

单身大男孩怎样跑赢通胀

文 本刊记者 张安立

符先生今年28岁,提早一年读书的他在2005年完成了大学本科学业,如今已经在上海拥有了首套住房,月薪也突破了两万元。如何利用结余聪明投资是他现在所要解决的问题。

花销不多月薪节节高

1984年出生的符先生老家安徽,在北京本科学业后,他先留在那里工作了两年,后来在2007年到上海工作。

“我本科的专业是计算机,毕业后一直在金融机构工作。”符先生说,他曾在外资银行就职,不久前又跳槽到了另一家金融机构。同时,为了增加自己有关金融方面的知识,他已经报名了金融专业的在职研究生进修课程,两年左右时间有望取得硕士学位。

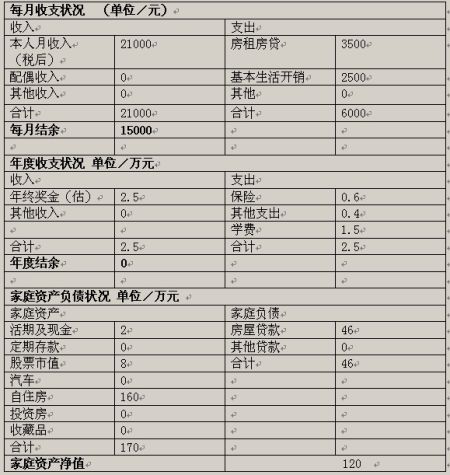

目前,符先生还处在单身状态,无结婚打算,税后月薪为21000元。“对一个单身者来说,每个月的花销并不会很多。”因为工作较为繁忙,符先生经常加班,自然也就少了很多娱乐活动。每月的开销主要集中于餐饮和交通方面。

购房后,符先生每月需要偿还房贷3500元,对他来说,这并不形成什么压力。目前,他的月结余可以达到15000元。

保费成年度最大开支

由于刚进入新公司不久,符先生还没有领过年终奖金,但他听说与月薪基本相当,估计在2.5万元。

老家安徽的符先生几乎每年都要回家探亲一次。他的父母目前还在工作,收入也不错,所以符先生并不需要给家里太多的补贴,一般就买点礼物表表心意,大约三四千元。

此外就是在职研究生的学费,一年在1.5万元左右,两年3万元。

倒是保险保费占了他年度开支的很大比例。符先生告诉记者,前几年他刚到上海工作时,母亲为他投保了一份两全分红保险,实际上他连保额多少,有哪些保障都弄不清,但每年的保费就要缴纳6000元。现在,保单还在母亲那里,每次回家也想不到拿来看看,这或许是他最糊涂的一笔开支了。

据了解,在保障方面,符先生还有上海社保和单位团险(医疗类)。

资产随房价水涨船高

2008年底,小有积蓄的符先生在上海买房了。由于当时金融危机对房价影响较大,符先生“淘”到了一套较为优惠的老公房,虽然地理位置有些偏,但单价只要1.06万元,现在,房屋单价已涨到两万余元,房屋市值也涨到了160万元。

当然,也因为那时候买了房,符先生可用来投资的资产几乎就没有了。在那之后,他陆陆续续地将手上的结余投入股市,却也没有取得很好的回报,账户基本处于小亏的状态,最近几个月又跌了一些,目前市值约8万元。另有银行账户结余两万元。

“现在刚换了单位,月收入涨了不少,是时候好好想想怎么投资了。”符先生说,通过跳槽,他的收入有了提高,现在算来一年结余20万元基本不成问题,但这些积蓄如何升值却困扰着他。

因为金融方面的学习才刚刚开始,实战经验又不太丰富,符先生对投资还是较为保守的。他说,若不是通货膨胀,他可能真会把大部分结余放在银行里“捂”着。不知理财师是否可以有针对性的建议,为他打开一条资产保值、增值之路。

符先生家庭资产净值表

用活结余 加速积累

文/本刊金融工作室 国家理财规划师 陈婷

现年28岁的符先生,无论是在读书道路上,还是职场发展上,一路走来,都可以用“顺风顺水”来归纳。而且,年轻的他还抓住了2008年底房价下跌的“好时机”,早早为自己搭建好了一个七八十平方米的小窝。

调整短、中、长资产配置

虽然买房后,符先生的金融资产积累不多。但因为不久前的一次跳槽,让他的薪水有了相当不错的涨幅,这就非常有利于未来的个人财富积累了。

我们估算下,由于符先生是个单身大男孩,平常也没什么花销,目前月度结余已经可以达到1.5万元。如果未来仍旧维持单身状态,收支状况基本变化不大,那么年度总结余基本上可以达到18万元左右。即便将来谈了女朋友,每月会增加一定量的开销,但是月度结余1万元还是完全可行的。

因此,怎么在有较多结余的基础上,加速自身的资产积累,同时防止自己辛苦工作结余的资金被高通胀所侵蚀,就成了符先生需要解决的实际问题。

对于符先生而言,股票原本是个不错的投资工具,虽然风险较高,但是年轻人的实际风险承受能力是比较强的。通过案例介绍,我们大致了解到,符先生的炒股战绩很一般,多为负收益,估计主要可能与工作较忙没有投入较多研究精力有关。但是,符先生显然对于金融投资还是有兴趣的。甚至为了在工作上更为得心应手,计算机专业出身的他,还主动研修了金融类在职研究生课程。

为此,我们建议今后符先生的月度结余中,一部分可以定期定额投在基金上,代替个人直接炒股,具体品种上我们仍建议他选择偏股型为主,可选择1~2只,每只每月投入2000元左右,作为一种长期投资习惯。

另外,虽然金价已经到达历史高位,未来的走势可变因素也较多,但对于符先生这样高收入、高结余、单身的年轻人而言,亦可在黄金领域适当投资。目前适合个人投资者的黄金投资渠道已经有不少,包括各类纸黄金、实物金等,但符先生资产和现金流的特色在于月度固定结余较多,因此建议符先生可以参与黄金定投形式,如工行的“积存金”业务。黄金定投原理与基金定投相似,旨在不断平均成本,特别是在震荡市中,优势更明显。每月不妨投入1000~2000元,作为一份中期投资形式。

此外,每月剩余的资金部分不要全放在活期账户上,可以通过货币市场基金的形式持有,每逢积累到两万元左右,可以投入在个股上(当然日常仍需对股市保持留意)。若积攒满5万元、10万元,一时也没有更好的投资工具可选时,则可以通过短期的人民币理财产品持有些时日,等市场投资机会出现后再考虑处置方式。这些主要就是短期投资方向。

如此一来,通过短、中、长的投资工具配置,有利于符先生提高资产的利用率,增加资产的收益可能,加速资产的积累,抵御通胀风险。

基础保障再添“ 孝心保单”

至于在保障方面,符先生提到母亲为他购买的一份分红保单,具体保障内容、额度都不甚详细。建议符先生下次回老家时拿出保单再具体看看。

一般对于他这类单身年轻人而言,通常只要先做好最基础的意外险和重疾险保障即可。此外,作为独生子女,虽然父母现在不需要小符的经济支持,但建议符先生还可以购买一份定期寿险,作为一份“孝心保单”,也就是说,万一自己不幸致残或身故,可以对父母有一份经济补偿,作为父母的养老储备来源之一。

今后结婚生子了,肩负的责任加重,保险方面当然还要做适当的调整。

另一方面,除了在资产处理上做好规划外,我们也提醒符先生,要注意对生活层面的规划和考量。虽然男生28岁年龄还不算大,但是也到了该考虑个人问题的时候了。

我们建议符先生首先要在繁忙的工作之余,有意识地培养自己的各方面兴趣爱好,并适当扩大社交圈子增加和各类同龄人的往来。一方面是不让自己的生活完全为工作所占据,脱离“工作即生活,工作就是一切”的怪圈,增加自己的乐趣和幸福感;一方面也是培养更好的生活态度,为将来的二人世界做好准备。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约