| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

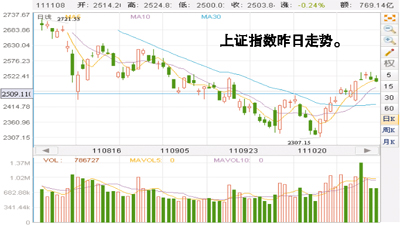

昨日沪指连续第二日收低 观望10月中国经济数据

股坛解码器

昨日A股市场连续第二日收低。中国央行下调1年期央票收益率带来政策放松预期,但对于今天公布的10月份经济数据的不确定性引发抛压。上证指数收市报2503.84点,跌0.24%;深证成指收市报10541.10点,跌0.48%。深沪两市全日共成交1467亿元,较前天略为萎缩。

昨日传播与文化、农林牧渔、电子、钢铁、通信等行业领跌大市,仅有石油化工、公用事业、煤炭开采、银行四个行业逆势上涨。

大市研判

货币政策松动预期增强

A股震荡上行趋势不变

本报讯 (文/表记者张忠安)10月份宏观经济数据将出炉,A股连续多日“高位盘整”,等待数据指引。不过,记者从多家机构获悉,目前股市流动性出现改善迹象,央行1年期央票利率再度下调;同时基金也开始加仓做业绩,这些都有望力挺大盘。专业人士表示,如无意外,短期A股市场震荡上行的趋势不会改变。

盘整四天

A股静待宏观数据出炉

周三将公布物价、消费、投资、工业等数据,信贷、贸易等数据也随后出炉。分析人士表示,这些数据将直接影响股市走向,而A股近4个交易日一直都在2500点上下徘徊,昨日微跌0.24%。市场人士表示,大盘正在静待数据指引。

市场普遍预期,10月CPI同比涨幅有望降至5.5%左右。兴业银行首席经济学家鲁政委预计,10月份CPI涨幅可能降至5.5%。国泰君安更是认为,有可能回落到5.3%,到11 月将下降到4.2%。

“CPI数据的变化直接影响了未来的货币政策,因此,如果10月份的数据有明显好转,短期内货币放开应该不现实,但至少不会再收紧,这对股市已经是利好了。”深圳一位资深基金策略分析师告诉记者。他表示,大盘连续横盘调整了4个交易日,如果数据符合预期,股指有可能继续上行。反之A股存在短期回调压力。

资金改善

11月信贷或达7000亿元

记者从多方机构了解到,前期市场暴跌主要是流动性不足,钱不愿意进入股市。不过,有数据显示,近期市场资金面有改善迹象,11月份的信贷规模有望达到7000亿元,将为股市“吃饭行情”积蓄弹药。

央行8日发行人民币100亿元1年期央票参考收益率报3.5733%的水平,较上周下降1.07个基点。这是1年期央票利率在连续11周以来落在3.5840%后的首度下调。

有分析表示,1年期央票利率的意外下调进一步印证了市场有关货币政策逐步松动的预期。中银国际分析师李涛表示,上周的公开市场操作净投放资金为960亿元,而一些迹象表明,临近年末,信贷规模有所松动。而且根据该机构对商业银行的了解,预计今年全年的新增信贷规模将在7.5万亿左右,四季度月均贷款规模将在6000亿元附近。

昨日大盘尾市突然出现跳水迹象,但鉴于市场恐慌情绪缓解、流动性有望改善,以及基金仓位下降等因素影响,多家券商机构仍然看好近期行情。

技术解盘

昨日大盘指数杀跌收盘,日K线再收一根小十字星,日线跌破5日线的支撑。

大盘站上2500点后,截至昨日,连续调整了四个交易日,一方面是消化前期获利盘,一方面是解放前期2500点附近的套牢盘。在短期获利浮筹清洗结束后,市场有望形成新的向上趋势,但这个过程可能需要一段时间,而指数的表现就是围绕2500点一线继续盘整。操作上,指数关注60日线的支撑,以及3067点下降通道的压力。(北京首证)

基金看市

CPI今日公布 基金小步调加仓求稳

本期仓位变动显示,纽银梅隆西部、浦银安盛、万家、东吴、融通等加仓幅度高达10%以上,而博时、南方、金鹰等减仓幅度高达5%以上。

本报讯 (文/图记者吴倩)根据国家统计局安排,10月宏观经济统计数据将于今日发布。综合各机构预测,10月国内CPI将大幅回落至5.5%左右。而众禄基金研究中心昨日发布的最新数据显示,对于后市,公募基金多空双方打成平手。

观点:多空打成平手

众禄基金研究中心对基金公司多空调查的数据显示,截至昨日,基金公司看空比例降至43%,看多提升为43%,看平降为14%,多空比为1:1。

从考察的基金公司来看,看多方以博时基金为代表,对未来市场相对乐观,进入战略做多阶段;看空方以金鹰基金为代表,认为投资者应将仓位控制在相对适中的水平静待时机;看平方以鹏华基金为代表,认为未来应淡化指数,进一步寻找结构性机会。

对于近日市场走势,基金公司密切关注今日公布的CPI数据。对此,财通基金投资部副总监、财通价值基金拟任基金经理吴松凯表示,四季度CPI在翘尾因素和环比因素双重作用下将逐渐下行,货币紧缩政策有望到底,在“估值底”与“政策底”的双重作用下,市场信心有望恢复。

“货币政策有望见底对于市场是有利的。我们对于未来相对较乐观,但是我们更看重的是目前市场的低估值。”吴松凯指出,眼下A股的整体动态市盈率已接近2008年10月的1664点和2005年1000点的水平。

行动:小步调加仓求稳

从实际操作上看,众禄基金研究中心对基金公司仓位变动统计显示,截至11月6日,11月以来,61家基金公司加仓幅度为0.56%,51%的基金公司(31家)选择加仓,而48%的基金公司选择减仓,唯独银河基金仓位保持不变。基金公司减加仓比为1.06:1。

从基金加减仓比例排名来看,31家基金公司整体加仓幅度达4.55%;29家基金公司整体减仓幅度达3.68%。

众禄基金研究中心分析师徐丽平指出,从仓位变动情况看出,基金连续加仓两周,但都是小步调加仓。可见,基金公司谨慎对待反弹,求稳之心很强。从基金公司类型来看,中小型基金公司仍然是加仓的主力,大基金公司一直保持着低姿态。

机构动向

机构出手ETF布局后市

本报讯 (记者杨欣)A股市场近期连续两周的上涨行情,刺激着市场敏感的神经,机构看多声音渐起,大额资金再度出手ETF布局后市,消费、医药、金融板块成为公私募较为一致看好的行业。但它们对于市场是否真正迎来拐点存在较大的分歧。

据莫尼塔近日对基金经理的调研显示,受调查的公募、私募基金经理在对本月市场走势的看法上,有69%的受访公募基金经理表示乐观,较上月上升10个百分点;而有80%的受访私募对本月市场表示乐观。

上周两市ETF整体再现20.21亿份的大额净申购。数据显示,这是自9月初以来两市ETF连续第九周实现净申购,整体净申购额度达到148.59亿份。

值得注意的是,在10月24日至10月28日区间内,ETF净申购明显缩量,净申购总量环比大幅下降94%,仅为1.02亿份。这被业内人士普遍解释为或与机构短期内对后市的判断分歧有关。

而从上周ETF再现大额净申购情况来看,机构的情绪似乎没有先前那么犹豫。连续两周的上涨行情,刺激着市场敏感的神经,机构看多声音渐起,大额资金再度出手ETF布局后市,但与此同时,对短期市场反弹能否延续的分歧也在加大。

金融板块被机构一致看好

同样,券商对接下来A股的走势开始转向较为明显的乐观,但它们对于市场是否真正迎来拐点存在较大的分歧。

乐观的广发证券、中信建投等认为市场或在11月份迎来较大的反弹。广发证券给出的沪指运行区间为2300~2600,而中信建投判断,至少在未来3个季度,随着短周期的回升、政策的结构性放松,市场将迎来一个周期回升和估值修复主导、主题不断的理性反弹行情。

不过,东兴证券、长江证券等看法较为谨慎,它们认为11月份市场还将处于震荡筑底过程中,市场难现大幅度的上涨。

由于政策微调信号的出现,11月金融板块几乎得到了券商的一致认可;而通胀回落等因素也令消费类行业受到青睐;此外,传媒、环保等10月份的热点板块也被认为可能在11月份延续强势。 (杨 欣)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约