| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

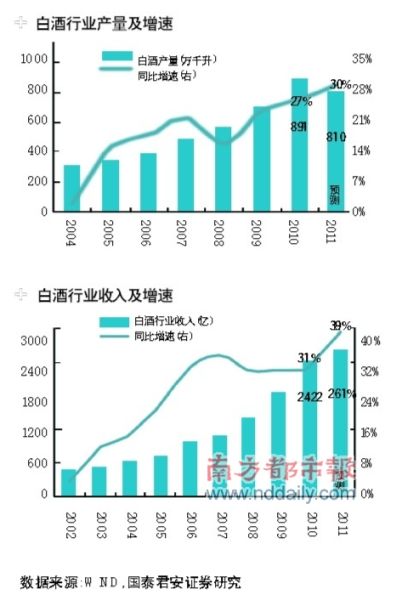

资料图。

接近年底,白酒的消费旺季即将来临,这也是白酒股传统上的“表现”时间窗口。近期,茅台再次率先提价,高端白酒似乎又要迎来新一轮“涨价潮”,这也是白酒股最“给力”的触发因素。

实际上,因为其稳定的业绩预期,白酒股已经成为机构们“抱团取暖”的避风港。回头看三季报,不少成长类开放式基金和封闭基金以及券商集合理财产品齐聚白酒股。今年食品饮料板块涨幅跑赢大盘18%,背后也是机构们的“默契”。

申万和国泰君安的分析师均认为,高档酒供不应求局面短期内难见明显改变的迹象,白酒股业绩增长稳定、明确、估值有吸引力,尤其在大盘飘摇阴晴难测的当下,白酒股的稳健更是难得。更有机构认为,2012年一线白酒40%以上业绩增长将驱动相关公司未来12个月内的股价上升,上涨空间为30%- 50%。

食品饮料股获超额收益18.5%

年初至今,食品饮料板块相对大盘获得了超额收益约18.5%,位列所有申万一级子行业第一。申万分析师童训认为,明显的超额收益主要源于基本面的不断超预期带来盈利预测的不断上调。

去年8月至今年9月,工业企业整体累计收入增速由33.4%下降为29.6%,累计利润增速由55%下降为27%;而食品饮料行业收入增速由27.2%上升为34.5%,利润增速由29%上升为39%。

“行业和公司业绩增长稳定:行业收入、利润稳定增长,上市公司业绩增长更快。”国泰君安胡春霞认为,尤其是今年白酒行业数据异常好,行业30%的销量增长、40%收入增长、50%的利润增速即使是在周期性行业中也是很好的,更不用说波动小的消费类行业,在此背景下上市公司业绩更优。未来业绩可预测性强,这一直是食品饮料行业的优点之一,尤其是在宏观经济环境波动的时候,市场更是给予溢价。另外,估值并不贵,大多数重点公司PEG大幅低于1,并处于历史同期较低的估值水平。

基于此,二季度白酒股迎来一波逆于大盘的独立行情。不过,三季度发改委约谈涨价一定程度上冲淡了投资者的关注度,且一些公司持续高增长并未在报表上得到反映,引发了市场对板块成长性的担忧。

明年看估值并不贵

而距离9月16日国家发改委二次约谈白酒巨头刚刚两个月时间,众多高端白酒又开始新一轮“涨价潮”。有媒体报道,在上海几家售卖烟酒的连锁门店,素有白酒市场“风向标”之称的53度“飞天”茅台价格已从1880元上调至1950元,有几家酒行的单瓶价格甚至已突破2000元关口。相关人员称,最近一次接到调价通知单是上周。

几大常见品牌已经有了不少动作,比如500m l53°茅台迎宾酒从月初售价92元调整到了104元,本周480m l的53°洋河蓝色经典酒(海之蓝)的售价也从198元上浮至210元,小涨了5%。之前高端白酒市场一直有传言称,500m l新品五粮液52°也在酝酿再次涨价,将涨到1200元左右。

宏源证券分析师郦彬表示,元旦和春节将近,白酒业每年此时都会进入“涨价通道”。高端与中高端或将迎来又一波涨价潮。

“超高端白酒一批价格预计不会明显回落,三个月内茅台等企业的出厂价上调仍是大概率事件,且调价幅度可能超预期”,申银万国分析师童驯表示,白酒行业未来12个月将继续获得超额收益,12年盈利预测因此有望进一步上调(洋河、茅台、古井、五粮液等),另外驱动力“中产阶级上层的消费升级”会持续,最后估值仍不算贵,尤其看2012年和2013的市盈率。

高档酒调价带来盈利预期上调,二线名酒也不甘示弱,二线名酒走向全国化扩张,如近期酒鬼酒效仿老窖柒泉模式,捆绑了经销商利益,效果明显。胡春霞通过对白酒,尤其是地方白酒竞争版图分析,以及从茅五泸到洋古金的营销模式变迁,预计白酒销量,可能在后年达到相对高点并长期徘徊,明年名牌白酒仍有较大上升空间。

主攻一线、游击二线

对于白酒股的投资策略,胡春霞建议,市场风险偏好改变之前,耐心持有业绩预期稳定的食品饮料股,目前看高档酒供不应求局面短期内难见明显改变迹象,业绩增长稳定、明确、估值有吸引力(2012年市盈率仅有16-18倍左右)的一线品种适合在市场风险偏好出现明确改变之前坚定持有。伴随估值平移,2012年一线白酒40%以上业绩增长将驱动相关公司未来12个月内的股价上升,有30%-50%的上涨空间。

从长期来看,国内居民收入持续增长和消费升级趋势可见,应该会有机会看见如美国上世纪70、80年代一样的食品饮料行业股票的“黄金十年”。

对投资标的,坚持白酒板块“主攻一线、游击二线”推荐逻辑。建议坚定持有低估值一线品种(五粮液、贵州茅台、泸州老窖、洋河股份),积极参与二线白酒行情(古井贡酒、山西汾酒)。

郦彬建议目前可大胆加仓,明年一季度坐等收益,个股从两个方面选择,明年成长性在40%左右的大市值股,当前估值一定要在20倍以下;明年成长性50%以上的股票,当前估值一定要在25倍以下,推荐酒鬼酒、山西汾酒。

三季报显示,大多白酒股都得到机构的青睐,基金、社保云集,其中新进机构比例较大的有酒鬼酒和沱牌舍得,洋河、古井贡酒等近期涨幅较大的个股,机构出现分歧。

从近期股价表现来看,酒鬼酒经过短期大幅逆市上涨后开始修正,沱牌舍得、老白干酒在构筑底部平台,茅台、洋河等面临前期头部压力,泸州老窖短期潜力最大,不过目前因剥离华西证券停牌,因此项可获收益14亿元。

采写:南都记者 王涛

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约