| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

今年你的年终奖

如果发在这六个区间

很可能掉进多发少得的陷阱

又到了一年一度发放年终奖的时候,知道拿年终奖最痛苦的事吗?不是你的奖金比别人少,而是你的奖金比别人多,但领到的钱比别人少。

这不是说笑话,因为年终奖在计算应该适用的税率时会出现一个临界点,只要超过临界点,不管超过多少所对应的税率就会发生变化。今年9月起新的个人所得税法实施,相比去年,这些临界点发生了变化。

发年终奖有个临界点

“对于年终奖的发放,很多企业没有充分重视员工的实际利益,往往出现”多发少得“的情况。”杭州联信税务师事务所高级会计师钱晓辉举了个去年的例子:某单位给员工发放年终奖,其中一个员工是24000元,另一个是25000元,按照旧的个税法来算前者缴税2375元,后者却要缴3625元的税,“这样算下来,后者的年终奖名义上比前者高出1000元,但要多缴税1250元,到头来实际拿到手的钱比前者少了250元。”

发生这种情况是因为两人个税所对应的税率发生了变化。按照国家税法的相关规定,雇员年终奖适用于哪一级的税率是根据年终奖除以12个月的商来确定的。按照旧税法,24000元除以12刚好是2000,从属10%的税率,而25000元除以12已经超出2000,对应的是15%的税率。

但随着金额的增加,增加税额和增加的奖金之间的差会越来越小,直到两个刚好相抵。之后又重新回到奖金增加的幅度大于纳税额提高的幅度的状态,即多发奖金税后也能多得。

“这就相当于年终奖的一个陷阱,在一个区间内多发奖金反倒是得不偿失的。”钱晓辉说。

新个税“设”的6个陷阱

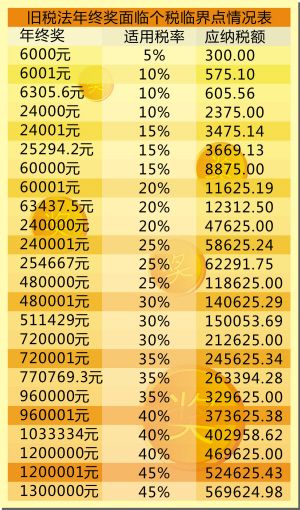

按照钱晓辉的测算,旧税法因为有9级税率,产生了8个年终奖“陷阱”,最低一个临界点是6000元(见表一).

今年9月新个税法实施后,税率由9级缩减为7级,最低一个临界点变为18000元(见表二),“陷阱”也相应缩减为6个,也即6个奖金区间,分别是:[18001元-19283.33元]、[54001元-60187.50元]、[108001元-114600元]、[420001元-447500元]、[660001元-706538.46元]、[960001元-1120000元].

以最高的一个区间为例,如果年终奖是960000元,应交税330495元。如果年终奖是960001元,应交税将会达到418495.5元,两者相差88000.5元。在这个区间里直到年终奖增加到1120000元,才会刚好出现多发年终奖实际也会多得的情况。

钱晓辉说,这些恒定的区间是针对年终奖发放当月员工工薪达到3500元时的情况,如果员工工薪没有达到3500元,计算时要先拿出一部分年终奖补足当月工薪,然后再算应交个税。比如年终奖为24100元,当月工薪为3400元,计算时先用年终奖的100元补足工薪,按年终奖24000元征税。

合理安排年终奖可使员工多得利

现在越来越多的企业意识到发放年终奖时存在多发少得的情况,开始合理安排年终奖增加员工的净收入,“除了企业刻意扣牢临界点发奖金外,无论企业和个人都有一些方法来规避这些陷阱,比如企业做好工资和年终奖之间的调节。”钱晓辉说。

以年收入12万元的公司职员为例。按照原来每月发放工资5000元,年终奖发放60000元,全年收入应交税11995元。如果方案调整为每月发放工资6000元,年终奖发放48000元,应交税能降到6435元,员工净收入将增加5560元。

钱晓辉说,这种操作的原则是工资和年终奖哪块适用的税率高就相应减少哪块的收入,像原方案60000元年终奖的税率是20%,工资的税率才3%,所以可以考虑减少年终奖,增加工资。

至于个人,假如年终奖的金额刚好落在了上文所述的6个区间里,也有补救措施,比如把超出的部分捐出去。这一方案企业也可以采用,或者将多余的部分当做其他福利发给员工,减少因交税引发的损失。

另外,由于新个税法扩大了个税每档的级距,使得今年的年终奖少交税已经成为既定事实。按年终奖12000元计算,去年应交税1175元,今年只需要交360元,少交税815元。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约