| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

2011年12月,凡客和陈年,皆身处一个关口。

在此之前,2007年10月正式创立的凡客诚品,在创始人、董事长陈年的带领下,已然在“消费市场”和“资本市场”创造了双重奇迹。

过去4年,依托中国内地强大的制造能力,这个拥有自主品牌的电子商务企业,已经卖出包括T恤、衬衫、帆布鞋甚至箱包、化妆品等在内的约7000万件打着“VANCL”标签的商品,成为互联网上最具号召力的“快时尚品牌”。甚至,连它打出的“凡客体”广告,也受到了无数人的追捧,成为一种文化现象。

过去4年,陈年、雷军等3人2007年7月凑出来的700万元启动资金,已经吸引了6轮、总额高达4.22亿美元的后续投资,投资方包括IDG、联创策源、软银赛富、启明创投、老虎基金、中信产业基金、嘉里集团和淡马锡等。如今,对凡客的估值已经超过30亿美元。

不过,2011年12月,当凡客无限接近“上市梦想”之时,却遭遇了前所未有的挑战。

此前,对凡客、陈年以及他们背后的投资人来说,“跑得更快”和“赴美上市”,本是两个相互支撑的目标,但2011年,凡客的“过度扩张”,以及市场环境的快速恶化,却最终将“上市”变成了他们的“艰难抉择”。

而风险的种子,早在2010年底就已埋下。

“跑得更快”

从2007年10月创立至今,对于外界来说,凡客始终是一家显得有些神秘的公司。不过,2010年底,凡客依然成为外界公认的“电商明星”。

“凡客第一年销售额就过亿了,第二年是100%多甚至200%的增长,第三年是300%的增长。”2011年12月20日晚,在接受本刊记者采访时,陈年称。

本刊查询的“凡客诚品(北京)科技有限公司”(凡客旗下核心实体公司)工商资料显示,其2008年、2009年和2010年的销售额分别为1.18亿元、2.98亿元和12亿元,增速与陈年所言一致。

历年来,凡客公开宣布的销售额分别是,2008年超过1亿元,2009年5亿元,2010年20亿元。虽然外界对这些数据持保留态度,但2010年底,在凡客内部,20亿元,仍是制定2011年销售目标的起点。

2010年12月23日,陈年对外宣布透露,凡客已将2011年的“销售额增长幅度”定为100%,达到40亿元。不过,仅仅10多天后,2011年1月7日下午,陈年就大幅上调了销售目标。陈年公开宣布,凡客2011年的销售目标已上调至60亿元,增长率从100%上调为200%。他还表示,要等营收过了100亿元,凡客才会考虑盈利问题。

2011年12月20日晚,陈年回忆说,“我还记得,我当时开了个玩笑,‘本来想说40,但现在,我觉得可以奔60’”。不过,他又强调说,“我说的这个目标,不可能是财务报表上的数字,只可能说是我们订单的金额”。

而60亿,仍不是终点。2011年3月7日,在接受路透社采访时,陈年称:“今年公司的销售目标为100亿元人民币,为2010年的5倍。”

一位前凡客人士回忆说,在2011年春节之前的一次内部高管会上,陈年就已宣布了这一消息,“当时,一月份的数据比较好,陈年跟业务部门沟通后,觉得还是有机会的,于是就开到100亿了”。

虽然,这个“100亿”的目标,如今已成为外界对凡客的主要质疑点之一,但陈年并不松口。2011年12月20日晚,陈年对本刊记者说:“从2007到2010年,凡客成绩都很好,没有遭遇生死线的考验,所以,如果我有机会,一定跑得更快,直到今天,我还这么想。”

此前,一位电商CEO曾表示:“凡客如果想盈利,分分钟就可以,只要把品类减少、物流成本降低、推广费用降低,就可以了。但那样的话,它的规模就会相对小一些,发展也会慢一些。”

但陈年称:“2008年三季度,凡客就已经持平过,甚至稍有盈利;2009年5月,也稍有盈利;2010年也曾经有一个月稍有盈利。但我通通都要放弃,我认为,凡客还应该跑得更快。”

如何跑得更快,被陈年视为凡客当下的核心战略。他承认,2010年之前,把少量品类的销量做大,是凡客实现快速增长的主要手段,而在单品销售增长放缓之后,增加产品品类,便成为凡客继续增长的主要驱动力。

“(凡客的品类扩张)是从2010年的第一季度开始的。实际上,2008年下半年,大家都想保守的时候,我们已经开始在尝试了,而2009年的试验,有了一个非常好的结论,2010年的第一季度,我们真正开始(品类扩张)。”陈年说。

扩张的极限

100亿的销售目标,品类扩张的自主权,2011年春节之后,陈年把“压力”和“权力”,同时交给了凡客五大产品事业部的主管,并由此打开了“潘多拉的盒子”。

“目标制定之后,肯定要将任务分拆到各个部门,当时,各个部门的压力都很大。虽然第一季度增长很快,但也只完成了不到10亿元的销售,距离全年100亿、分拆到每季度25亿的目标还很远。”一位前凡客人士表示。

“之前,凡客对于顾客二次购买的开发,已经到了极致,包括返券等手段,很多方法都是业内领先的,再想在二次购买上有突破已经很难了。现在,要实现更快的增长,所有的工作只能聚焦于新品开发和新品引进上了。”而根据陈年对各产品事业部总经理的授权,“从确定产品到最后卖出去(的决定权),全部都在他们手里”。

据这位人士透露,从2011年4月开始,包括日化和其它百货品类产品,便不断被前端的新品引进部门开发出来,甚至,由于新品开发速度太快,以至于很多新品“都来不及录入ERP系统”。

不过,“前端不断采购和引进新品,后端却缺少有效的库存管理和促销推广,因此,产生了大量库存”。这位人士坦言,“在这一过程中,从采购到信息到库存等各个部门,都已经意识到库存在不断增加,但由于各个部门有不同的指标压力,大家都互相推诿,不愿意先把这个事情挑破”,“就这样,直到9月份左右,由于库存量实在太大了,已经达到了数亿元,这一问题才最终被发现”。

本刊获得的一份凡客上市申报材料显示:截至2011年9月30日,凡客的总库存高达14.45亿元(2.286亿美元);而2011年6月底和2010年6月底,这一数字分别为8.5亿元(1.347亿美元)和1.98亿元(3126.1万美元)。

这位人士称,当时,因为库存问题,凡客很多高层都受到处分,副总裁被降级成总监,总监被降级成部长。这也是凡客前副总裁吴声离职的一个原因,他在微博里面讲的“躺着也会中弹”,就是这个意思。在这位人士看来,库存一事,充分体现了凡客在运营上的压力,以及“追求迅速做大规模”的急切心理。

在库存快速增加的同时,凡客的销售增长,并未达到预期。因为,新引入的产品,成功率并不高。此前,一位电商高管称:“虽然凡客的SKU(单品)品类过万,但销售旺盛的,只有为数不多的鞋服产品。”

“要说今年凡客遇到的困难或是挑战,就是过于猛烈地拓展品类,有一些错误,比如电饭锅、面板、菜刀等。”2011年12月7日,陈年公开表示。

不过,2011年12月20日晚,面对本刊记者,他仍坚持称:“如果不是在2009年大面积试错的话,就没有凡客2010年的收获。我们鼓励试错,但一定要把握一个度。这个问题,我们6月底7月初开始反复讨论,8月,更是进行了整个公司的全面反思。”

而反思之后,陈年随即下调了凡客的年度销售目标。

前述前凡客人士透露,2011年年中,凡客开始收缩了,开始砍销售目标,从100亿元砍到了60亿元,“业务增长没有预期那么高,需要立即悬崖勒马,不然消化不了”,“应该说,凡客变得更加务实了,以前提得比较高调,但100亿是个极限,本来就做不到”。

此前,一份坊间广泛流传的所谓“凡客财务数据”称,2011年前三季度,凡客实现销售收入20亿元,全年销售收入预计为32亿元。多位接近凡客的业内人士对本刊记者表示,“20亿”和“32亿”这两个数据,应该可以采信。

凡客出血点

在凡客的增长步伐放慢之后,其“持续亏损”的问题,开始进一步凸显出来。

2011年12月,面对外界质疑,陈年公开回应称,“用户体验是评价电子商务品牌的唯一标准”,“我只关心凡客的用户增长和二次购买率”。这也是凡客此前快速扩张的核心逻辑。

不过,过去4年间,为了追求“用户增长”和“二次购买率”,凡客已经付出了高昂的代价。

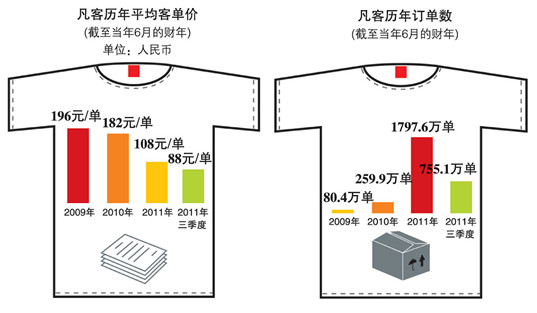

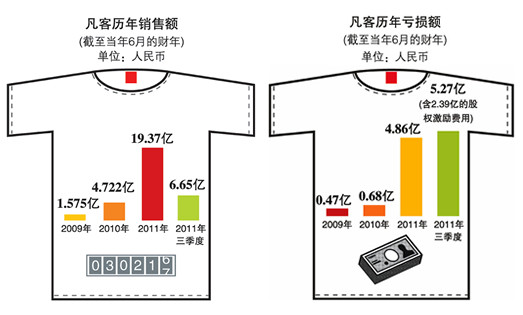

以凡客发展最快的2011财年(2010年7月至2011年6月)为例,前述申报材料显示,凡客当期实现销售收入19.37亿元(3.06亿美元),较上一财年的4.72亿元(7459万美元)增长了300%,不过,其净亏损额,也由上一财年的6800万元(1074.5万美元),增加至4.86亿元(7687.2万美元),增幅超过600%。

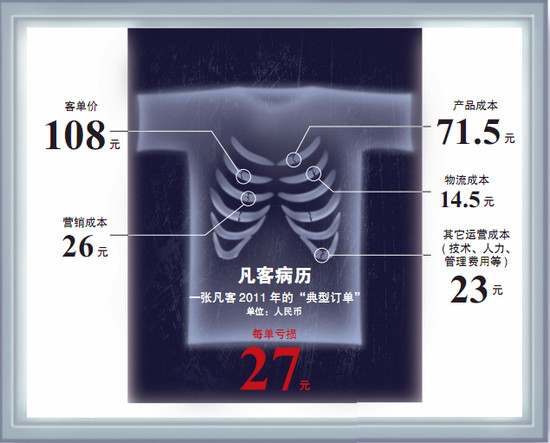

根据这份申报材料,2011财年,一张凡客的“典型”订单,构成大致如下:客单价108元,产品成本71.5元,物流成本14.5元;分摊到其中的营销成本26元,其它运营成本23元。当期,凡客的总订单数为1797.6万,而每一张这样的订单,给凡客带来了约27元的净亏损。

虽然,凡客2011财年33.7%的毛利率并不算低,但高昂的营销费用、物流费用等,却依然将它击穿。

当期,凡客的总体营销费用支出高达4.64亿元(7334.7万美元)。陈年在接受采访时表示,凡客的户外广告打得最多,但这更多的是为了品牌塑造,真正给凡客带来订单的,是搜索引擎、网站联盟、客户端、视频网站等。

以“网站联盟”为例,其每给凡客带来一个订单,并最终完成交易,将可以收到16%的佣金。也就是说,若该订单为100元,凡客将向网站联盟支付16元。2011年7月,凡客已宣布,其与网盟的合作佣金,将从16%调低至10%。

而返券,则是凡客提高用户“二次购买率”最为重要的营销手段之一。这同样大幅吞噬了凡客的毛利率。

以“买200元返200元”为例,用户购物满200元后,可获赠4张50元的礼品卡,当该用户下次购物时,若购物满300元,便可以使用一张50元的礼品卡,直接抵扣50元现金。虽然,凡客的“二次购买率”因此得以提高,但这也意味着,这张300元的订单,毛利率直接被吃掉了约17%。据称,凡客用户目前的“二次购买率”约为50%。

物流配送费用,则是凡客销售成本中的另一大头。

前述前凡客人士透露,虽然凡客的配送业务主要由其子公司如风达承担,不过,“如风达是独立核算的”,2010年,凡客支付给如风达的费用“大概是每单10元钱”。

问题是,凡客仅向用户收取每单5元的配送费,还须倒贴5元/单的差价;而在进行“满99元免运费”(为了提高客单价)甚至“全场免运费”等促销活动时,凡客更需要全额补贴10元/单的运费。

此外,为了追求极致的“用户体验”,凡客实施的“300公里内24小时配送服务”、“免费退换货政策”等,亦大幅增加了其物流成本。

一位购物网站CMO坦言,由于服装鞋帽类产品的特殊性,退货率通常在15%至20%之间,很难低于10%,而退货“最显性的成本”就是物流损失,“仓储和配送成本,基本上在每单20元到30元之间,至少也要15元”。

2011财年,凡客的物流费用高达2.63亿元(4155.8万美元),平均到每一张订单,成本约为14.5元。或许,这也足以证明,如风达的确是一家有竞争力的物流企业。

而凡客2011年大规模拓宽产品线,不仅未能帮助其实现销售增长目标,反而增加了更多的“出血点”。

产品品类增加,带来的最直接后果就是,员工队伍的急剧膨胀。2011年1月,凡客的员工人数仅为5000人,而7月,其员工人数已经超过10000人。以凡客员工的平均工资为4000多元计,仅此一项,凡客每月新增的成本就高达2000多万元。

2011年6月底,陈年已开始反思“品类扩张”战略,7月30日,陈年通过“公开信”的方式宣布,由于过度扩张导致管理上出现漏洞,为了提高效率,凡客决定启用“末尾淘汰制”,裁员5%。截至目前,凡客的员工人数仍在8000人左右。

不过,上述申报材料也显示,2008年7月至2011年6月,凡客3年累计亏损额仅约6亿元(9500万美元),并不像此前外界传闻的“过去4年累计亏损20亿元”那般夸张。

事实上,对于这份坊间流传的“凡客财务数据”,陈年明确提出质疑的,也就是“亏损20亿”。2011年12月20日晚,陈年对本刊记者说:“我就那么多融资(2011年之前,凡客5轮合计融资1.92亿美元,合人民币12.14亿元),哪有那么多钱亏?这个账其实是很简单的,如果真亏那么多,我还敢坐在这儿跟你聊天?”

艰难的抉择

在凡客的历史上,2011年6至7月,可能成为一个未来值得纪念的关键时点。那段时间,它正在经历创立4年以来最大的挫败,并由此展开反思;也就在那时,它完成了意义重大的第六轮融资(F轮)。

前述申报材料显示,截至2011年6月底,虽然凡客的总资产高达20亿元(3.165亿美元),但其手中的“现金及现金等价物”仅为6.5亿元(1.025亿美元),而总负债却高达15亿元(2.3828亿美元)。

导致凡客现金流紧张的,不仅仅是“亏损”,“品类扩张”导致的库存剧增,才是罪魁祸首。2011年6月底,在凡客高达15亿元的总负债中,应付账款高达11.53亿元(1.8228亿美元)。

但2011年7月,凡客完成了第六轮融资,局面暂时得到缓解。2011年12月8日,在外界对凡客质疑声四起之时,陈年宣布了凡客“5个月前已完成F轮融资”的消息:融资额为2.3亿美元,投资者包括淡马锡、中信产业基金、嘉里集团及IDG,并且,资金已经全部到账。

一位风险投资界人士指出,陈年之所以在12月初公布F轮融资的详情,主要目的不是回应外界的质疑,而是为了“安抚供应商”。“目前,凡客还无法从银行贷款,因此在供应商那儿的账期比较长(占用供应商资金)。但最近凡客负面太多,供应商给了它不小压力。陈年这时候宣布F轮投资,就是为了稳供应商的心,怕供应商压缩账期,或者,要凡客尽早还货款。”

前述申报材料显示,在F轮融资完成后,截至2011年9月30日,凡客持有的“现金及现金等价物”已增加至15.2亿元(2.3954亿美元)。不过,其库存也继续增加至14.45亿元(2.2858亿美元),应付账款则增加至16.31亿元(2.58亿美元)。

而在凡客完成F轮融资后,陈年面临的压力或许并未因此减小。

在前述投资界人士看来,投资方对陈年肯定会有“尽快上市的要求”。“凡客前5轮的投资人压力没那么大,因为每一轮凡客的估值都在涨,最难受的是F轮投资人。”而一位前凡客人士称,凡客创立之初,陈年持有80%的股权,而目前,其持股比例可能已被摊薄至23%左右。

或许,凡客的上市计划,在F轮融资时就已经确定。上述申报材料显示,2011年7至9月期间,在凡客的管理成本中,新增了一笔3770万美元(约合人民币2.39亿元)的“股权激励费用”,而这,也被视为“凡客正式启动上市”的标志。

于是,原本宣称“最早2012年下半年上市”的凡客,2011年10月便传出“向美国证监会提交招股说明书”的消息。11月11日,银泰网CEO廖斌爆料称,凡客已于11月5日递交了上市申请,最快12月可通过审批并上市。

不过,在上述投资界人士看来,目前并非凡客上市的最好时机。“凡客的销售额、商业模式摆在那儿,上是可以上的”,不过,“按惯例,凡客F轮估值大概是30亿至32亿美元,那么IPO时的估值起码得有45亿美元。但这个估值,投行目前可能没法帮它卖出去。凡客想要更好的估值,除非等中概股重新热起来,但这个太不确定了”。

如果凡客不愿“低价上市”,陈年似乎就只剩下一条选择:继续做大凡客的销售额,从而继续推高凡客的估值(2011年行业泡沫最盛时,对电商企业的通行估值方法是,1元人民币的销售额,对应1美元的估值),然后,等待下一次融资或上市的机会。

前述前凡客人士也表示,“资本结构已经决定了,凡客的估值只能越做越高,往上走,做行业第一”,“凡客不可能不扩张。这是一条不归路,只能往前走”。

不过,在继续扩张的同时,陈年亦须更好地管理凡客的现金流,并有效控制亏损额,让凡客变得更加“健康”。2011年12月,当被问及“凡客高速发展过程中,财务安全的边界在哪里”时,陈年说,“这个我还没算过,你提了一个特别好的问题。”

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约