| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

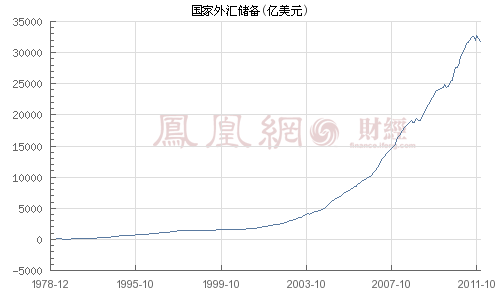

点击图片查看详细数据

国家外管局5日表示,今年将深化外储管理改革。如何实现更深层次破题,如何让外储在迈向强国进程中扮演更加重要的角色,中国正在寻找新的答案。

随着中国经济的“跨台阶”增长,外储也经历了爆发式增长,尤其是“十一五”期间,年均增长28.3%。根据最新数据,目前我国外储余额约为3.2万亿美元,相当于我国每人持有2386.68美元。外储已经成为我国国民财富最重要的组成部分,并对中国参与全球化的方式和利益分配过程产生深远影响。

然而,与其他发达债权大国的性质不同,我国的债权性质是典型的官方债权国。2011年9月末,我国对外金融资产46653亿美元,其中储备资产32779亿美元,占对外金融资产70%,外汇资产集中在政府手中,民间外汇资金蓄水池有限。从国际上横向比较来看,美国官方的外汇储备虽然只有我国的1/5,但是美国民间所持有的外汇价值达9万亿美元之巨。

官方债权国带来了较大的集中风险管理问题。经济不断累积以国际性货币持有的外国流动债权,所产生的货币不匹配将使国内金融市场的投资组合难以实现均衡,也使货币当局对货币和流动性的管理变得更加困难。自1994年外汇体制改革以来,我国央行基础货币投放的结构已经发生根本性变化,外汇占款成为基础货币投放的主渠道。这使我国的基础货币供应被动受制于外汇供求,大大增加了基础货币调控的难度。近年来,外汇占款存量占基础货币存量的比例不断提高,2006年已经达到108.49%,而外汇占款增量占基础货币增量的比例,在2005年甚至超过200%。

另一方面,央行还面临“不可能三角悖论”。在资本跨国流动渠道日益增多的情况下,提高利率会吸引以套汇、套利或套价为目的的国际投机资本更大规模流入,这反过来会加大冲销压力。也就是说,在国际资本流动自由度不断提高的情况下,我们试图稳定汇率,就必然难以绕开“不可能三角困境”,货币政策自主性受到严重挑战。

从这个层面上讲,同样是出口和顺差大国的日本经验值得借鉴:随着日元升值和产业转移的推进,2005年提出由“贸易立国”战略向“投资立国”战略转变,以提高对外资产收益率为中心,改善国际投资的结构和质量,并提出要到2030年力图把所得收支盈余对GDP的比率提高一倍。近5年日本每年海外证券利息收入在500亿美元以上,日本企业的资本利得及海外进账也极其巨大,所得收支盈余已经成为日本重要的外储来源。可见,官方储备与民间储备性质的区分才是决定一国外储结构的关键所在。

对中国而言,如何改变官方储备与民间储备结构,真正实现从“藏汇于国”向“藏汇于民”的转变意义重大。在对外储结构考察中需要关注四大关系,即官方储备与民间储备的比例;美元储备与非美货币储备的比例;流动性高的资产与收益率高的资产的比例;放在美国银行和分散放在其他国家银行的储备资产的比例。这四大比例关系可以概括为:安全性、真实性、流动性、盈利性四原则。

在这四大比例关系中,第一位是官方储备与民间储备的比例。储备的重点放在民间不仅仅是“藏汇于民”那样简单,它首先反映的是一个国家的财富水平、储备水平和汇率水平是否真实。在现代市场经济条件下,货币定价权越来越不依靠政府,只有民间储备大于官方外汇储备时,这个国家真正富强了,当企业和老百姓敢于持有外汇资产才说明他对本国货币更有信心,这个国家的汇率才是真实的。

中国需要启动新一轮汇改,通过新的制度安排促进储备结构调整。首先,可以划定官方外储规模。按照外储功能的多样性,将外储分为基础性外储、战略性外储以及收益性外储三个层次,各个层次均对应不同目标和相应的规模。在制定外储合理规模的基础上,将一部分外汇资产从央行资产负债移出,形成其他的官方外汇资产和非官方外汇资产;其次,建立多层次外汇交易市场体制,引入多元化市场交易主体,提供规避外汇风险的对冲工具,实现灵活而又富有弹性的外汇兑换机制;最后,在积极推进人民币国际化基础上,构建完整的“走出去”外汇管理促进体系,由国家对外投资向民间对外投资转变,为“藏汇于民”创造条件,放宽每年仅限兑换5万美元的限制,畅通民间外储投资的多元化渠道,让民间投资真正充当投资主角。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约