| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

通信设备板块连续7周跑赢大盘。上周光通信板块和三网融合概念板块涨幅居前。此外,主设备商、代工行业、及高送配概念股出现上涨。两会结束,市场进入政策落实阶段,建议持续关注会后对“宽带中国战略”的一揽子政策出台。

中国移动公布2012年资本开支计划,传输投资大幅增长。中国移动公布2011年年度业绩,营运收入为5280亿元,增长8.8%;股东应占利润为1259亿元,增长5.2%;EPS为6.27元。同时公布2012年资本开支计划,其中传输大幅增长48%。预计今年运营商传输相关投资(包含传输网、接入网和线缆)有望同比增长30%,受益于实质投资拉动和政策方面的预期,光通信产业链上企业将极大获益。

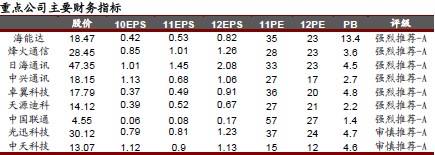

维持行业“推荐”评级。本周开始,进入2011年报和2012年一季度业绩预增密集发布期,建议关注业绩增长确定性强的子行业,以及有望在中报出现拐点的企业。关注光通信产业链,推荐烽火通信(600498)、日海通讯(002313)、中兴通讯(000063)、新海宜(002089)、光迅科技(002281)、中天科技(600522)、亨通光电(600487)。此外,关注双向化改造以及EMV迁移带来的行业投资机会,并看好主设备商的业绩转好,推荐中兴通讯、数码视讯(300079)、天喻信息(300205)等。

风险提示:运营商资本开支不达预期,人力成本增长过快,政策推动进度不足。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约