| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

不符合高新技术企业标准 主产品毛利率下滑严重 销售渠道狭窄

广东新大地生物科技股份有限公司(下简称“新大地”)近日披露申报稿,拟发行1268万股,登陆创业板,保荐人为南京证券。虽然新大地强调与行业竞争对手比较,主要优势在于“研发能力突出、产业链覆盖面广、资源综合利用能力强”,但新快报记者发现,享受着高新技术企业税收优惠政策的新大地在2009年-2011年,投入研发资金的占比明显不足,并不符合相关规定。同时毛利率受原材料价格影响明显,加上产品主要销向广东,全国渠道尚未建成,未来的发展存在多项风险。

原料压力凸显 茶油毛利率三年大跌24.47%

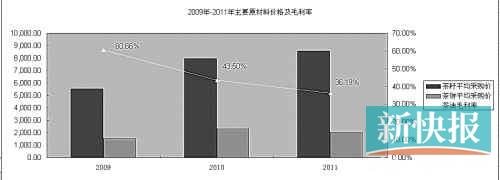

申报稿披露,新大地的主营产品为茶油与茶粕,2011年两个产品的收入占总销售收入的比例高达75.77%,但新快报记者注意到,茶油与茶粕的主要原材料的价格正在不断攀升。仅2009年-2011年,茶籽的平均采购价已从5528.99元/吨上涨到8573.08元/吨,涨幅达55.06%;茶饼的平均采购价也从1528.72元/吨上涨到2044.14元/吨,涨幅达33.72%。主要原材料的大幅上涨必将直接影响公司的毛利率。

新大地在“主要原材料价格变动敏感性分析”中表示,如材料成本变动率为10%的话,毛利变动率将为-15.47%,在2009年-2011年,茶油的毛利率已从60.66%下跌到36.19%,跌了将近一半,综合毛利率也呈现下滑,从41%下跌到38.15%。而综合毛利率下跌幅度不大只是因为另一主营茶粕的毛利率从-10.22%升至22.06%的缘故。

虽然新大地表示,今后将不断扩大基地建设面积,提高原材料自给水平,同时《全国油茶产业发展规划(2009-2020年)》计划也将使国内油茶林的产量大之大增,但规划进入丰产稳产期尚需一定时间,加之相关规划或有一定延后性,未来原材料的价格波动给新大地带来的压力或会越来越大。

研发投入甚微

仅占销售收入1.91%

申报稿显示,新大地2009年-2011年的销售收入分别为4796.39万元、8756.56万元、1.23亿元,而相应年份的研发费用分别仅为281.12万元、211.56万元、235.57万元,这意味着同期新大地的研发投入占销售收入的比例分别仅为5.86%、2.42%和1.91%,占比本身就低,比例还在逐年减少。

新快报记者查阅了国家税务总局发布的《高新技术企业认定管理办法》(下简称“办法”),办法第十条对企业近三个会计年度的研究开发费用总额占销售收入总额的比例如是规定:1.最近一年销售收入小于5000万元的企业,比例不低于6%;2.最近一年销售收入在5000万元至2亿元的,比例不低于4%;3.最近一年销售收入超过2亿元的,比例不低于3%。按此规定,新大地显然不属于高新技术企业。

同时,办法还规定,具有专科以上学历的科技人员占企业当年职工总数的30%以上,其中研发人员占10%以上。而申报稿披露,截至去年末,新大地的员工总数为91人,其中,研发人员仅8人,占比仅8.79%,也不符合上述规定。

新大地坦言,与沿海地区大城市相比,公司基地所在的广东平远县和江西遂川经济发达程度和交通便利程度均存在一定的差距,对高素质人才的吸引力则略显不足。

销售地域狭窄

竞争对手已建全国渠道

此外,新快报记者发现,新大地的销售存在较严重的地域性风险。

申报稿显示,新大地的销售主要集中在广东省内,2009年-2011年广东地区的销售金额占比分别达到96.52%、83.03%和81.05%,虽然省外销售份额逐年增加,但增加比例缓慢,全国销售渠道仍未建成。

新大地也坦言,由于各目标市场消费者的消费习惯,对公司产品和品牌的认知度等存在差异,这可能将对公司的营销渠道建设带来一定的风险。申报稿则显示,其未来三年计划建立的四家销售分支机构也仍是包括广州、深圳在内的4家(另两家在北京和上海),并无大面积拓展。

申报稿披露,目前新大地的主要竞争对手主要集中在江西和湖南,包括江西青龙高科技股份有限公司、湖南金浩茶油股份有限公司、江西省上饶恩泉油脂有限公司、江西春源绿色食品有限公司、江西绿海油脂有限公司等,而部分对手已经建立起全国性渠道。

以江西春源为例,其生产的“得尔乐”牌山茶油产品已经在江、浙、闽、沪、京、津、粤、赣等省市上市,并在上海、北京、广州、深圳等九大城市设立分公司,而上饶恩泉的年产食用茶油4000余吨,是目前市场占有率较大的油脂公司。不过,上述公司尚未登陆资本市场。同时记者还了解到,在2010年,江西省农业厅曾表示要重点培养1-2家茶油企业上市,若IPO成功,将对新大地产生竞争压力。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约