| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

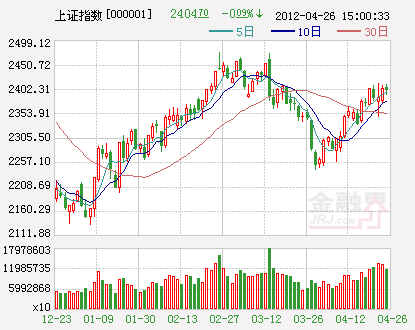

本周大盘先抑后扬,周K线在三连周阳之后收出阴十字星,表明大盘在进入2388点之上套牢密集区之后出现了休整。狗(股市)比主人(经济)跑到快,狗途中有所回跑也是正常的,虽受创业板退市制度出台的影响,大盘前半周一度出现大的震荡,而后受金融改革破题和两只沪深300ETF发行建仓的预期,大盘再度向上挺进了2388点之上套牢密集区,预期大盘在强势震荡并有效站稳半年线之后将向前期高点2536-2478下降压力线位进军。

基本面,4月汇丰中国PMI预览指数升至49.1的两个月高点,意味着经济增速下滑趋于缓和,但产出和需求的增长步伐保持在一个历史低水平位,就业市场面临压力,这就要求决策层祭出更多的宽松政策。央行行长周小川表示,未来中国政府将继续加强宏观调控,加快结构改革,保持经济的强劲、可持续和平衡增长。这也表明“调结构、稳增长”已成为决策层的首要任务,而以高铁为代表的“铁公基”项目陆续复工,预示着“微调预调”正在加速。

从市场资金面来看,有三个有利因素:一是短期来看,沪深300ETF发行顺利,预计华泰柏瑞沪深300ETF、嘉实沪深300ETF两基金将带来350亿元以上资金, 有望在5月中上旬集中建仓,有助蓝筹股市场活跃,最起码撬动板块轮动的因素依然存在。不过也要考虑剔除股票认购的比例,因为它们不会带来新多资金,估计不会超过180亿。二是中期来看,个人税收递延型养老保险有望年内在上海试点。试点将为上海带来年均约100亿元的保费增量,向全国铺开后,每年贡献的保费增量将超千亿。由于投资运作方面与企业年金可能相似,由此也会相应为股市带来可观的资金增量。三是中长期来看,人社部正抓紧制定全国基本养老金投资运营管理办法,预示着养老金投资管理将步入常规化。

总体上看,今年的总基调是稳中求进,一季度货币政策表现为“稳”,二季度将是“求进”。因此,二季度政策环境将会明显改善,三大看点分别是基建、货币和金改。我们认为,2400点以下市场可以仅靠预期上涨,而2400点以上则需要更多利好预期的至少部分兑现。当前经济处于“衰退”的后半期, 增大“经济降政策松”可能性,决策层可能就当前货币、财政政策和一些行业政策等做出微调预调,降存准等稳增长举措出台预期加大。

技术面,从时间之窗角度来看,自2007年10月6124高点以来,到2008年10月1664低点为神奇数字13个月时间之窗开启,到2009年8月3478高点为23个月(与21月时间之窗有2个月误差),到2010年7月2319低点为神奇数字34个月时间之窗开启。下一费波纳奇神奇数字时间之窗55个月是今年4月,考虑1月误差,第二季度可能会形成重大的转折点,预期可能会形成本轮反弹行情的一个高点。目前中、长期均线如20、30、60、120日均线大多汇集在2350点,显示市场中期平均成本在2350点附近,将构成短中期下档的强支撑。而2478高点的形成明显受40周均线的反压,而40周均线作为中期行情的生命线将继续构成上档压力,目前该均线在2422点,将构成短期上档压力位。沪综指自2011年11月以来形成了大的三角形整理,2536-2478下降趋势线为上沿,2132-2242上升趋势线为下沿,大盘中期向上沿线进军的趋势不变。但能否有效向上突破还有待进一步观察,而年线位将构成上档最强阻力。

大盘仍处强势市道中,个股机会仍将层出不穷,“轻大盘、重个股”,市场有望出现“蓝筹股搭台,成长股与题材股唱戏”的局面,金改题材极度活跃将普通投资者远抛在身后,预计决策层基于调结构目的进行的预调微调,支持新兴产业、服务业和中小企业,而以高铁为代表的“铁公基”陆续复工将刺激基础设施行业及中西部股。策略上关注“确定性增长+真正成长股”,继续关注制度创新概念、券商、西部概念、涉矿概念、消费电子品、大消费等个股。

下周趋势:看平

中线趋势:看涨

下周区间:2350-2450点

下周热点:制度创新概念、券商、西部概念、涉矿概念、消费电子品

下周焦点:宏观经济数据、货币政策

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约