| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

2010年4月希腊主权债务危机爆发,并在短时间内迅速波及葡萄牙、西班牙、爱尔兰、意大利等国,给全球金融市场带来剧烈波动。尽管为缓解债务危机的蔓延,欧洲各国政府进行了广泛磋商,并采取了一些措施进行应对,其后金融市场确实也得到了短暂的平静,但债务危机始终没有得到根本性解决,“黑天鹅”时间频发。

表1:欧洲债务危机进程一览

| 时间 | 欧洲债务危机进程一览 |

| 3月8日 | 穆迪将希腊主权信用评级由“Ba1”降至“B1”,同时维持其评级前景展望为“负面”,未来希腊的主权信用评级仍然面临下降风险。 |

| 3月30日 | 国际评级机构标准普尔于29日再次下调葡萄牙和希腊的主权信用评级,令目前已严重负债的两国再受打击,融资成本大幅增加。 |

| 4月2日 | 惠誉宣布将葡萄牙的长期外币和本币发行方违约评级从“A-”直接降至“BBB-”,一举下调了3个等级,同时维持这一评级的前景为“负面”。 |

| 4月5日 | 国际评级机构美国穆迪投资者服务公司5日下调葡萄牙主权信用评级,由A3 调低一级至Baa1,前景展望为“负面”,预期葡萄牙将不得不寻求“外援”以应对债务危机。 |

| 4月15日 | 穆迪15日宣布将爱尔兰评级从“Baa1”下调至“Baa3”,评级展望维持负面,再度点燃市场对欧元区债务危机的担忧。 |

| 5月10日 | 标准普尔评级服务公司周一下调希腊信用评级,将其长期信用评级从BB-下调至B,短期信用评级从B 下调至C,并双双维持负面展望。 |

| 5月20日 | 惠誉20日将希腊长期外币和本币发行人违约评级由“BB+”下调至“B+”。与此同时,意大利也在悄然“酝酿”危机。标普同日表示,将意大利主权评级前景由稳定下调至负面。 |

| 6月1日 | 穆迪1日宣布把希腊主权信用评级从B1下调至Caa1,连降三级。 |

| 6月14日 | 标普宣布将希腊长期主权信用评级连降三级,降至CCC 的全球最低水平,距“违约”仅有四级之遥,评级展望继续维持在“负面”。 |

| 6月21日 | 穆迪21日将意大利一系列次主权评级列入负面观察名单。 |

| 6月25日 | 穆迪将意大利16家银行及两家政府相关金融机构的长期债务及存款评级加入负面观察名单,意味着有可能下调。 |

| 7月6日 | 穆迪5日将葡萄牙政府长期债券的评级连降4级,调至垃圾级,并维持评级前景为负面,主要因为其未来很有可能需要第二轮资金援助, 并担心葡萄牙无法完成减赤目标。 |

| 7月13日 | 穆迪将爱尔兰的债务评级从“Baa3”下调至最低的垃圾级“Ba1”,评级前景则为“负面”。使得爱尔兰继葡萄牙和希腊以后成为第三个评级被下调至“垃圾级”的欧元区国家。 |

| 7月25日 | 穆迪公司25日再次下调希腊信用评级,由Caa1级降至Ca级直降3级。 |

| 7月29日 | 标准普尔宣布将希腊的信用评级从“CCC”下调一级至“CC”,评级前景为负面。 |

| 9月15日 | 穆迪将法国兴业银行债券和存款评级从Aa2下调至Aa3,长期信用评级展望为负面。同时,将农业信贷银行长期债券和存款评级从Aa1 下调至Aa2,认为该行对希腊债务危机的风险敞口高于此前的评级。穆迪将法国巴黎银行的长期评级维持在Aa2。 |

| 9月20日 | 标准普尔公司将意大利主权债务评级下调一级至A/A-1,前景展望维持负面,理由是标普认为意大利经济增速前景不乐观。 |

| 9月24日 | 穆迪宣布下调8 家希腊商业银行的信用评级,而且一口气下调2个级别。穆迪同时宣布所有希腊银行长期存款以及债务评级前景为负面。 |

| 10月7日 | 欧债危机风波再起。当日,惠誉国际将意大利的长期主权信用评级由“AA-”下调至“A+”,将西班牙的长期主权信用评级由“AA+”下调至”AA-”,并将两国的评级展望列为负面。同日,穆迪下调了包括莱斯银行、苏格兰皇家银行等在内的英国12家金融机构的信用评级。 |

| 10月18日 | 国际评级机构穆迪18日宣布下调西班牙主权债务评级。穆迪将西班牙长期主权债务评级下调两级,从Aa2降至A1,前景展望为负面,认为依然脆弱的融资能力和经济增速放缓、前景悲观是导致降级的主要原因。 |

欧洲债务危机波及全球金融市场,A股市场也难以幸免。欧债危机A股市场的影响主要通过两种途径得到体现:一是外需层面;二是心理层面。欧洲债务危机爆发使全球特别是欧洲经济增长的不确定性增加,从而影响中国对欧洲各国的产品出口,在国内房地产价量齐跌、且投资增速下降的背景下,作为另一个国内经济增长极的出口如出现显著下滑,将拉低中国经济增长的速度以及部分行业上市公司的盈利水平。欧债危机引发的海外市场的波动和调整会也会对A股市场投资者的情绪造成影响,并可能通过大宗商品的价格波动影响A股周期性板块的表现。外需层面的影响相对温和且持久,我们可以根据事态的发展程度进行减仓,而心理层面的影响时间短但比较剧烈,我们还来不及应对可能已经遍体凌伤,这也是我们需要重点规避的风险。

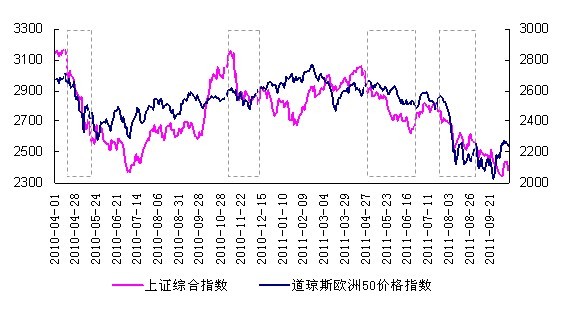

欧债问题的每一次恶化都会对A股投资者情绪产生一定的负面冲击,从而导致A股较大程度的跌幅。但这种影响只是一种短期作用,之后A股还是会按照其自身的轨道运行。2000年以来上证综合指数收盘价和道琼斯欧洲50价格指数收盘价的相关系数为0.057,而2010年4月欧债危机发生以来上证综合指数收盘价和道琼斯欧洲50价格指数收盘价的相关系数为0.743。如果我们更为详细的考察历次危机爆发之后一个月左右的时间内上证综合指数与道琼斯欧洲50价格指数的走势,会发现两者的相关性在大多数阶段得到进一步提高。2010年4月希腊债务危机首次爆发,其后的一个月(2010年4月15日至5月15日),道琼斯欧洲50价格指数下跌10.23%,而上证综合指数下跌14.83%,期间两者的相关系数为0.869。2010年11月爱尔兰债务危机显现,全月道琼斯欧洲50价格指数下跌2.56%,而上证综合指数下跌5.33%,期间两者的相关系数为0.769。2011年5月,希腊债务危机阴云重现,其后的一个半月(5月03日至6月14日),道琼斯欧洲50价格指数下跌5.33%,上证综合指数下跌7.73%,期间两者的相关系数为0.725。2011年7月,希腊债务危机愈演愈烈,从7月25日至8月25日,道琼斯欧洲50价格指数下跌15.72%,上证综合指数下跌5.61%,期间两者的相关系数为0.925。

图2:欧洲债务危机对A股市场的影响

责任编辑:徐丽平

免责声明:作者观点不构成直接的投资建议,基金投资应该根据销售适用性原则,在适合的时机选择合适投资者自己的产品。投资者应该在了解自己风险承受能力、知晓基金产品风险收益特征的基础上,根据市场环境完善资产配置。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约