| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年08月02日 08:52 | 进入复兴论坛 | 来源:上海证券报

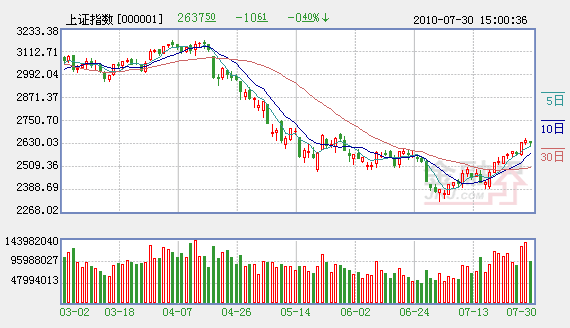

上周两市股指承接前期反弹态势,指数在量能有效释放下,始终依托短期均线前行,上证指数最终成功收复2600点整数关口和中期均线支撑。但在后半周指数上攻速率明显减缓,表明多空双方对短时市场的运行方向产生较大分歧。我们认为,本周开始7月宏观数据的陆续公布,小周期经济增速下降或被证实,这为短时亟需化解技术层压的市场形成负面影响,此时个股结构性分化催化指数必须完成合理的整固周期。操作上需要有效降低持仓比重,借以以应对短时市场或将展开的调整之势。

盘面观察,场内热点在上周出现的一些微妙变化,前期领涨的传统行业上攻乏力,如煤炭石油、房地产、金融股,板块指数在收复各中、短期均线后,获利回吐的压力也在逐步显现。其中,较为强势的房地产板块经历长达十个交易周的横盘整理,扎实的底部构筑使得反弹具备稳固性特征,但截至上周五房地产指数3633点收盘情况观察,距离4月19日公布国务院房地产调控消息当日房地产指数3744点巨阴收盘相差不远。因房地产调控政策影响部分二、三线类地产股中期业绩风险开始释放, 如7月31日同时公布半年报的荣安地产(000517)、万方地产(000638)、渝开发(000514),三家地产公司净利润集体负增长,或会引发前期涨幅不小的二、三线类地产股快速调整,整体板块短线反弹空间受限。其中,一线地产品种万科、保利地产(600048)上周五初显调整压力及反弹缩量的迹象,板块的中期政策背景不明朗,会抑制到机构资金对于房地产一线品种的介入力度,房地产板块整体趋势依然面临较大层压。上述市场主要权重的分化及整固要求,已经逐步影响到场内主导指数上攻力量的表现,过重持仓比重的投资者对此应予以重视。

另一方面,前期超跌的周期性行业在市场反弹的进程中有所分化,各行业支持政策的逐步明朗则在为市场提供可做素材的同时,快速轮动并缺乏有效上涨凝聚力,也在加剧板块中个股的震荡幅度。从上周消息面公布的信息来看,上周一有色金属十二五规划草案的出炉,上周五中国铝业(601600)复牌带动板块上冲,但有色金属指数放量滞涨迹象明显,对于此轮受宏观调控的周期性行业的布局还需谨慎。有色板块整体估值水平相对其他行业并无明显优势可言,板块中多数个股也均遭遇年内5、6月小平台压力,短线资金难以沉淀其中加剧个股抛售压力。同样的情况还出现在因受《国务院关于加快发展旅游业的意见》发布影响的旅游酒店类个股,作为二线指数的旅游酒店类品种多为短线资金操控,个股的持守周期并不明显,仅以中国国旅(601888)、首旅股份(600258)的快速拉升,还难以带动整个板块持续上攻。市场虽然不失题材品种,但以成长性居多中小板个股所展开的高位整理,因缺乏上涨内核心力的市场已有整固要求。

技术上,上证指数在收复60日均线的中期压力后,面临5月下旬2680点一带层压,这一技术点位的突破同样需要来自宏观层面、强势品种及有效成交的合力支持。不过估值修复所带来的修整行情,不同于单纯技术形态的超跌反弹。只要股指盘中的强势整理能够在10日均线上方有效完成,那么,一至三个交易周的必要调整期暂时无碍反弹格局的延续。我们认为,投资者在近期指数前行受阻的过程中,适度降低仓位以规避短期市场风险,根据中报行情布局以低估值蓝筹为配置主线,并遵循政策依托的角度支持,少量持有受宏观因素影响较小的新兴产业个股。品种选择兼顾估值比重的安全边际,并要具备足够优势的成长性特征。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约