| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年08月20日 08:12 | 进入复兴论坛 | 来源:中国证券报

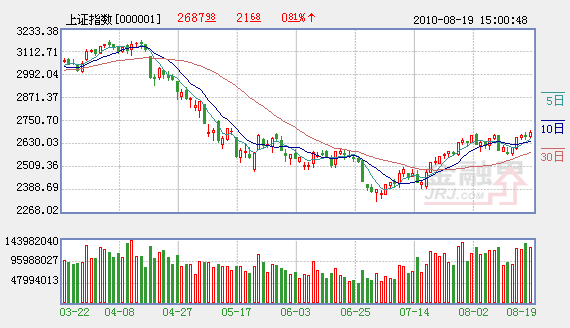

经过近几周的持续资金回笼之后,本周央行公开市场操作出现意外微调,净投放资金达到410亿元。受此影响,上海银行间拆借市场一周利率连续两日回落,上证指数也在周四突破前期2681点高点,并创出本轮反弹的新高。但是,从央行近期的政策脉络来看,货币政策仍将会加速转向正常化,流动性整体趋紧的态势不变,故大盘下周可能会面临较大的压力。

全球流动性骤然放松

今年二季度以来,受到2009年开始的极度宽松货币政策自然退出以及欧洲债务危机的影响,国际流动性全面收紧,3月期美元Libor利率自3月开始连续攀升,在不足两个月的时间内自0.25%拉升至0.55%附近,接近2009年年中的水平。

但是,三季度以来,主要经济体经济复苏势头放缓,市场关于流动性再度放松的预期不断升温。在国际流动性的两大源头当中,美联储8月10日声明停止数量宽松政策的自然退出,并表示如果经济形势继续恶化,还有可能重启购买机构债和MBS;日本方面,根据日本产经新闻19日的报道,由于日元对美元汇率连创15年新高,严重削弱了日本的出口竞争力,日本央行将召开紧急会议宣布采取额外宽松举措应对日元攀升。此外,英格兰银行也在18日公布的8月货币政策会议纪要中,维持超低利率并暗示货币政策应该放宽。这一系列表态使得国际资金利率加速下行,3月期美元Libor利率连续下跌,自二季度以来的涨幅已经跌去六成。

国际市场流动性的骤然放松,对中国货币政策走向也产生了一定影响,银行间拆借利率自7月中开始始终维持在较低水平横盘。在主要央行陆续表态重启货币宽松后,人民银行也在本周一改前期持续资金回笼的做法,进行了资金投放。结合本周央行公开市场操作的情况,可以看到,本周公开市场到期资金1660亿元,扣除周二440亿元、周四110亿元的两期央票发行以及周四700亿元正回购操作,本周央行净投放资金达到410亿元,超出市场预期。

市场利率与股市显著负相关

自2009年底市场见底以来,经济复苏、刺激政策、资金充裕是推动市场反复上行的三大动力。进入今年二季度后,经济增速开始回落,宏观政策也开始转向,资金面对市场的影响越来越大。观察A股以及Shibor的走势可以发现,4月15日以来,A股大盘与SHIBOR一周拆息呈现出明显的负相关关系,随着时间的推移,这种负相关关系表现得愈发明显。我们对7月2日见底以来全市场指数中证流通指数与一周SHIBOR利率进行相关性分析,可以看到7月2日至8月19日的两组数据的相关系数达到-0.8,显著负相关。

上周市场在大跌之后逐步企稳走强,其实与流动性的支持密切相关。上周,央行净回笼资金仅20亿元,创近月资金回笼新低。本周超乎市场预期的410亿元规模的资金净投放,对于A股回升并创出新高更是起到了明显的推动作用。可以说,本轮市场的回升,流动性是决定因素,也是先行指标。

未来资金供求不容乐观

中国会跟随成熟经济体重启定量宽松政策吗?中国的流动性还能持续放松,并进一步推高市场吗?

首先,我们判断,本周超预期的410亿元投放并不意味着央行数量调控政策风向的转变,本周的资金投放更大可能是央行对下周初大规模债券发行的资金准备。根据央行近期发行公告,下周一将会有河北、陕西、深圳、上海、贵州5省市政府债券共计发行195亿元;下周二,中央汇金将发行首期不超过540亿元的债券,本周410亿元规模的投放未必能够对冲下周初的资金需求。此外,中国工商银行(601398)250亿元可转债发行计划已获得了证监会批准;中央汇金还有超过1300亿元规模的债券等待发行,总体来看,市场资金的供求形势不容乐观。

其次,与成熟经济体相比,中国经济复苏的力度更强,经济数据表现更好,同时也是在管理层的预期及掌控当中的。从近期管理层对三套房贷、售楼预收款管理以及银行表内表外资产规范等的措施来看,目前中国调控政策的方向仍然是偏紧而不是偏松。

在这样的背景之下,市场对于流动性宽松的预期,不管是短期还是中长期,显然都不可过于乐观,大盘短期的强势也可能已是“强弩之末”。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约