| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年11月10日 07:55 | 进入复兴论坛 | 来源:中国证券报

受物价普涨的影响,10月份CPI极有可能突破4%。如果最终数据大幅超出市场预期,那么政策的调控压力将迅速升温,市场震荡调整格局也很可能就此来临。分析人士指出,短期来看,在市场可能宽幅震荡的背景下,品种选择应同时兼顾通胀现实和从紧预期;不过,在经济持续向好、流动性充裕的背景下,A股中长期向上的趋势不会改变。

涨价风暴或推高10月CPI

虽然CPI的翘尾因素自7月之后便开始回落,但是下半年自然灾害、资金炒作等新涨价因素持续走强,刺激CPI的年内高点不断后移。9月底以来流动性推升的涨价风暴,更令通胀预期不断强化和上升,10月CPI再创新高已无悬念。

9月底以来,美元的持续贬值推动国际大宗商品价格大幅飙升,新一轮定量宽松货币政策更加剧了国际资金泛滥的局面。CRB指数自10月初的481升涨至10月底的494,输入型通胀压力凸显。

在极端天气频现、部分品种供求偏紧、国际大宗商品价格集体走强等内外部因素的共同作用下,国内煤炭、有色金属、农产品等资源品价格集体走强,不论期货市场还是现货市场,各品种轮番掀起涨价浪潮。此外,涨价也开始向中游工业品和下游消费品传导,加上拉闸限电、消费升级、通胀预期等因素的刺激,化工、钢铁、食品、原料药也纷纷加入涨价大军。

据统计,农业部公布的农产品批发价格指数自10月初的171涨至10月底的174;有色金属和动力煤价格更是在节后直线飙升,尿素、纯碱、PVC、MDI等产品的盈利差价10月份以来持续扩大;VE、VA、皂素价格也均出现回升。

10月份以来各类产品价格波澜壮阔的上涨几乎令人猝不及防,受此推动,即将公布的10月CPI极有可能大幅超过此前的市场预期。我们预计,10月份CPI同比增速很有可能接近4.5%的高位。

大盘是否逼近调整时点

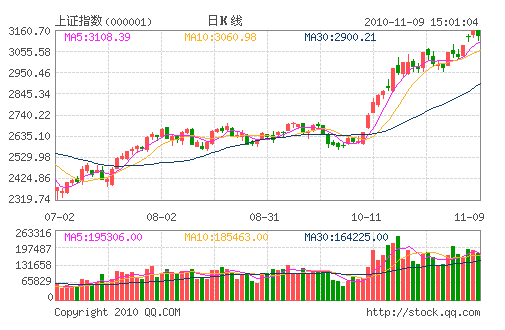

受物价全面上涨的刺激,10月以来有色金属、煤炭、农产品等相关板块轮番表现,带动大盘持续走高。不过,涨价潮在推高指数的同时,也在推升国内通胀水平,而市场与通胀之间总是有着微妙的关系。为了能够准确判断二者的影响以及未来大盘的走势,我们选择2002-2004年和2006-2007年两个通胀周期,来观察大盘在通胀阶段的走势。

结果显示,上述两个统计期内的上证综指均呈现“先扬后抑”的走势,即在CPI上涨前期大幅上涨,在CPI上涨后期出现下跌。市场在通胀初期往往能够享受“通胀红利”实现上涨,这主要缘于温和通胀对经济的正面刺激、物价上涨对上市公司的盈利推动以及充裕流动性带来的市场估值抬升;而伴随CPI的持续上升,通胀不断走高,最终导致企业成本增加、货币政策从紧、流动性收缩,造成市场回落。

进一步来看,虽然两个统计期的股指走势大体相似,但细节不尽相同。两个通胀阶段大盘回落的时点不同:2002-2004年间上证综指在CPI达到4%的时候开始下跌,之后CPI持续升至5.3%;2006-2007年间上证综指在CPI达到6%以上出现下跌,之后CPI达到6.9%的高位。

尽管历史总是相似的,但历史同样不可复制。上证综指不同的回落时点表明,大盘转折点所对应的通胀水平并不固定,市场的转向在很大程度上缘于通胀数据超出预期,同时又没有其它正面因素进行对冲和化解。另一方面,4%和6%这两个数据也能在一定程度上反映市场对CPI的“心理极限”。如果10月份CPI真的大举突破4%,那么对于短期积累了较大涨幅的A股来说,阶段调整时点很可能就此到来。

兼顾通胀现实和从紧预期

短期来看,流动性泛滥、通胀预期等物价上涨的主要推动因素依然存在,加上10月底以来农产品等加速上涨,预计通胀水平在11月份仍将维持高位,12月份有望在翘尾因素归零、控制物价等因素的推动下回落。因此,短期通胀主题仍将是A股板块轮动所遵循的主线之一。

具体来看,有色金属、煤炭、农业等上游资源品最先受益通货膨胀,能够通过涨价将成本上升的压力转嫁至下游。相比之下,中下游行业受益通货膨胀的程度较小,但不排除出现受益消费升级、资产价值重估而需求旺盛的行业,例如在CPI上行的初期和中期,实际利率的下降将增强消费者的支出意愿,零售等行业的利润能够得以改善。

当然,通胀行业的拉动并不能持续,过高的物价会对终端消费量形成抑制,从而向上传导引起库存重建。并且,10月份CPI如果大幅超出预期,将使政策紧缩压力迅速上升,资源类以及周期类行业必然面临估值修复后的回调。因此,在通胀现实已经主导市场多时之后,短期从紧预期对市场的影响需要密切关注。

品种方面,海通证券认为,在通胀预期中期化的背景下,消费类行业的相对配置价值再次提升,轻资产类的科技型公司也受益于结构调整和无政策压力;另外,先进制造业依然是配置的核心,继续看好节能环保、信息技术、军工、海工、能源类装备制造企业。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约