| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年11月19日 07:53 | 进入复兴论坛 | 来源:证券时报

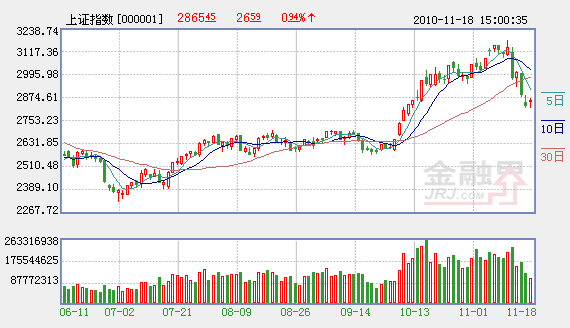

周四沪深股指结束了前期连续下挫的颓势,呈现出企稳回升的格局。我们认为,目前外围市场逐步趋于稳定,国内经济景气维持较高水平,股指的大幅回调已经基本消化了流动性紧缩预期因素,后期股指有望依托60日均线稳步回升。

外围市场逐步趋稳

国庆长假之后A股市场的大幅飙升,源自外围市场股指及大宗商品价格的暴涨;而自上周五开始的急速下挫,同样是由外围市场的率先回调所导致的。但从目前海外市场总体态势来看,已经逐步结束调整趋于平稳,这将对A股的止跌回升起到极大的推动作用。

一方面,美元指数结束近两周的上涨,开始有重新下行的趋势。此前市场担心爱尔兰政府及银行业面临危机,资金纷纷涌向美元寻求避险。但从最新情况来看,爱尔兰的危机并没有想象中的严重。其债务规模并不大,主要的债务持有者也主要集中在欧洲国家内部,因此爱尔兰的债务危机总体上来看仅仅是涉及欧洲局部,对全球金融市场难以起到太大拖累。同时,在国际货币基金组织及欧洲央行最多可能达到1000亿欧元的援助计划下,爱尔兰危机有望逐步缓和,这也将会导致了美元指数重新走软。

另一方面,从美国近期公布的一系列经济数据来看,经济复苏依旧乏力,通胀保持较低水平,定量宽松政策仍将持续。虽然美国10月非农就业人数增加15.1万人,10月平均每周工作时间和平均每小时薪金也有所增加,但是失业率持平于9.6%,且就业人数增幅主要集中在矿业部门和服务生产行业如医疗卫生行业,而制造业就业人数在10月份减少,因此,美国经济仍处于长期调整周期之下,且短期复苏艰难,预计未来美联储将加大新一轮量化宽松方案的实施力度,美元指数大趋势上下行格局难改,这也决定了大宗商品价格回落空间将较为有限。

中期上升趋势未改

统计局上周公布的10月份国民经济数据中,CPI4.4%的上升幅度超出市场预期,进而引发了投资者对于央行加息的强烈预期。从CPI构成看,比例超过三成和一成的食品价格和居住类价格,成了推高10月CPI的推手,预计11、12月的CPI仍会维持高位,因为食品价格上涨有向非食品领域传递的趋势,特别是随着国外大宗商品维持高位运行,工业原材料价格也将面临上涨压力。随着目前通胀趋势继续上升,宏观调控的转向也在逐渐显现,加息预期再次爆发。央行宣布自11月16日起,上调存款类金融机构人民币存款准备金率0.5个百分点正是对新的货币政策的预示。

我们认为,央行将继续运用量化政策回收流动性,抑制通胀持续高企的趋势。但在流动性方面,虽然面临信贷投放的管制,M2环比增幅仍然是增长的,并不需要过度担心。同时,即使上调印花税,也不会改变市场的趋势,这一点从2007、2008年的市场走势中已经得到印证。因此,我们认为短期市场虽然面临调整,但并不改变中期趋势,近期股指的连续大幅下挫反而提供了良好的中期布局机会。

技术形态上,近两个交易日沪指日K线上皆留下了长长的下影线,60日均线对股指形成了较为强劲的支撑,短期股指已经基本探明底部,止跌企稳的迹象较为明显。成交量的迅速萎缩表明市场抛压已经衰竭,预计近期市场将依托60日均线稳步回升。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约