| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

□华融证券 周隆斌

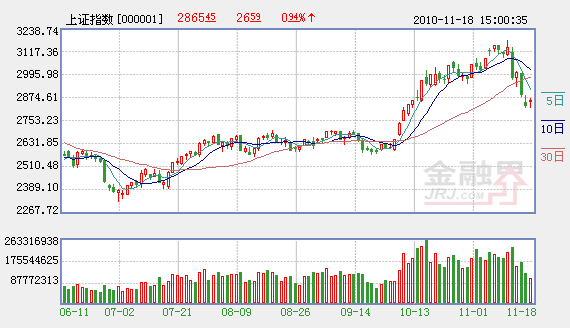

自11月12日以来的5个交易日,沪市下跌了8.9%,并遭遇两次百点以上的暴跌。市场以如此剧烈的方式进行调整,既令人心生敬畏,又迫使投资者深深反思。

前期市场的上涨逻辑

国庆以来的这轮行情始于“煤”飞“色”舞,一是因为流动性充裕,二是因为国内通胀预期强烈。国际量化宽松政策所导致的全球流动性充裕,使得大宗商品的货币属性不断增强,并自国际传导至国内。而国内日益强烈的通胀预期,特别是10月份CPI数据的超预期,自然也吸引着越来越多的资金去追逐资源品、农产品(000061)等。

与此同时,市场对中国经济软着陆的信心不断增强,并预期GDP今年四季度环比见底、明年一季度同比见底。在通货膨胀的初期,对经济增长的乐观预期与充裕的流动性之间形成共振,并形成了关于股市的良好预期。这便是前期市场上涨的基本逻辑。

对本轮调整的反思

引发此次市场调整的根源在于,首先,美国量化宽松政策所引起的美元贬值预期受到了广泛的国际批评,同时在爱尔兰危机的干扰下,避险资金推动美元止跌回升。其次,市场对国内通胀风险的担心不断增加,认为11月份CPI有可能再创新高。市场对通胀的担忧加剧,主要的着力点还是担心政府在“抗通胀”的过程中会以经济增长为代价。

具体来看,爱尔兰危机打破了美元持续走软的预期。日美等国继续实施低利率,并进一步加大量化宽松货币政策是激发本轮市场大幅上涨的主要因素。然而在市场仍浸沉在量化宽松和美元贬值趋势之中时,爱尔兰又面临希腊式救助,导致欧元创下6周以来的新低,美元指数随之反弹,这是市场大跌的国际环境。

与此同时,通胀超预期打破了货币政策温和退出的预期。10月份信贷、货币继续高增长,CPI、PPI远超市场预期,令市场对通胀的预期愈加强烈,而决策层加息之后再次提高存款准备金率的行动及其表态也进一步显示了其治理通胀的决心,这强化了市场对政策紧缩和流动性收缩的预期,成为市场大跌的直接导火索。

近一年来,资本市场对政策紧缩的担忧几乎成为一种本能,加上流动性充裕的预期受到冲击,于是A股市场趋同性的市场情绪“促成”了这轮调整。

在寒流中守望春天

11月17日,国务院常务会议确定了当前控制物价的四项措施,并提出在必要时对重要的生活必需品和生产资料进行价格临时干预。我们认为,政府偏向通过行政手段治理通胀有利于缓解政策紧缩预期,此次会议传达的积极信号将有利于市场的企稳。随着CPI将于11月份见顶回落,预计明年将在3.5%的水平上高位平稳运行,政府关于通胀预期的管理将逐渐收到成效。在此情况下,即使年内央行继续小幅加息一次,也不会对市场构成实质性冲击。

另外,美元长期走软的趋势并没有逆转。爱尔兰所面临的问题及其对市场的影响远小于希腊债务危机,且欧盟以及市场对此均有所预期和准备,相应的救助机制已经建立。因此,此次爱尔兰危机的影响可能不会持续太久,一旦爱尔兰危机得到缓解,美元可能继续维持弱势。

从基本面来看,2011年经济见底回升的概率较大,企业盈利有望维持20%左右的增速,在目前估值水平下,市场重心有望继续抬升。爱尔兰危机、国内的抗通胀并不能改变中国经济见底回升的基本形势,央行的种种举措也不能在短期内对冲业已充沛的流动性,因此,我们完全可以乐观看待中国股市,并对2011年的市场充满信心。

不过,短期来看市场做多的心态依旧脆弱,尤其是在得不到场外资金的认同时,多头的形成还将假以时日,因此市场仍将维持盘整的态势。市场在2600点附近时,对基本面、政策面和资金面的预期比较稳定;考虑到近期基本面的好转、国际流动性充裕等利好因素,沪指底部区域应该有所抬升。从技术指标上来看,沪指从2600点到3186点的涨幅已经在5个交易日跌去了近一半,两市均跌穿年线的技术支撑,有望在年线附近(2859点)企稳。

市场震荡盘整往往会导致行业频繁切换、主题投资盛行,因此在投资策略上,我们维持前期“整体保持周期品种和防御品种均衡配置”的思路:强周期性板块中持续看好煤炭,防御板块中关注食品饮料、商贸、医药,主题投资方面则一如既往地紧盯节能环保、新一代信息技术、高端装备制造业和新能源等。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约