| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年11月30日 07:53 | 进入复兴论坛 | 来源:证券时报网

大盘走势:

两大利多预期或激活市场(本页)

A股将呈现主题性牛市格局

下跌空间不大 窄幅震荡是主基调

板块研判:

机构观点:上涨需更清晰信号 年底资金面压力显现

关注受益减排及产品涨价的化工股

增长是主旋律 医药行业长期看好

个股操作:

在涨幅不大的定增股中寻找投资机会

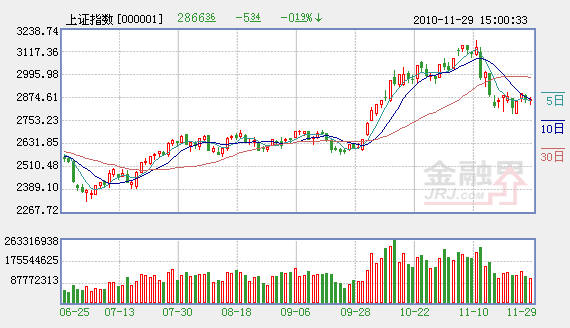

周一沪深股指继续在低位震荡,60日均线再度在股指调整过程中显示出较强的支撑力度,量能的逐步萎缩也显示出市场抛压日益减轻。我们认为,美元指数在持续反弹之后继续冲高将面临一定压力,资源类权重股的回落空间将较为有限,而即将召开的中央经济工作会议有望为市场带来新的热点,股指在充分蓄势之后有望震荡回升。

外围市场有望回升

近期国内市场大体上跟随着外盘的节奏运行,美欧主要股指自11月初见顶之后,出现了一波集体回调,但其最大调整幅度也不足百分之五,近几个交易日则维持横盘整理的格局,有较为明显的企稳构筑阶段性平台的特征,再度破位下行展开大幅调整的可能性并不大。相比较而言,近期沪深股指最大调整幅度都超过了10%,远远高于外围市场调整幅度,继续下挫的动力较弱。

同时,从近期导致美股下调的主要因素来看,美元指数的走强或将难以持续。一方面,美元指数在连续三周上扬之后,短期涨幅已经接近7%,存在一定的超买迹象,且目前已经逼近250天均线等重要均线,距离前期平台密集成交区也不远,技术上存在回调的要求。另一方面,欧债危机导致大量资金涌入美元寻求避险,但从爱尔兰的债务总规模来看,占欧元区生产总值比例较小,债务的持有者也主要局限在欧盟内部,因此爱尔兰债务问题是局部性的,在欧盟及国际货币基金组织的援助下,将处于可控的范围之内,对全球金融市场的影响较为有限。而欧洲主权债务危机涉及的一些规模较大的经济体,西班牙表示绝对不需要向欧盟寻求援助,葡萄牙也否认了将向欧盟寻求援助的报道。因此,未来美元指数持续走强的基础并不坚实。此外,美国感恩节的销售数据显示出消费者信心正在逐步好转,市场也预期本周即将公布的非农就业指数将较为乐观,这些都制约了美股的下跌空间,海外市场及A股近期筑底回升的概率将更大。

新的热点正在酝酿

近期权重股出现了较大幅度的调整,回吐了国庆长假以来的绝大部分涨幅。但中小盘个股依旧维持高度活跃,创业板综指甚至创出了历史新高。我们认为,伴随着美元指数的冲高回落,权重股的调整空间已经较为有限。且近期中央经济工作会议即将召开,将对明年的宏观经济进行定调,连同此前公布的十二五规划,市场新的热点正在酝酿之中。

从历史上来看,在每次中央经济工作会议之前一到两周,市场绝大部分时候是呈现上涨格局,对于未来经济发展方向的预期导致投资者提前进场布局。而从今年中央经济工作会议的预期来看,明年货币政策将有望从适度宽松转向稳健,积极的财政政策则有望继续保持,防通胀、保增长或将成为主题,这将使得此前市场资金关注的行业板块随之出现重大转变。而此前公布的十二五规划已经明确提出了诸多措施,来弥补房地产调控产生的投资缺口,战略新兴产业等有望成为贯穿2011年市场的持续热点。

我们预期,中央经济工作会议在对明年经济进行战略部署之时,亦将在结构调整等多方面进行重点讨论,其中可能首次提到的一些方面更是有望激发市场资金的热情,并催生众多的新热点,这将成为市场摆脱盘局的重要催化剂因素。

抛压渐轻蓄势待发

技术形态上,近期沪指持续在60日均线到年线之间的区域内运行,且波动区间逐步收敛,震荡蓄势的迹象较为明显。而周一的调整过程中,上海市场成交金额进一步萎缩到1300余亿元的水平,表明市场抛压正迅速减轻。目前市场正逐步临近区间震荡的尾声,充分蓄势之后,市场从平台启动回升的概率较大。(东海证券 王凡)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约