| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年12月30日 09:49 | 进入复兴论坛 | 来源:金羊网-新快报

CFP供图

加息下的存款攻略

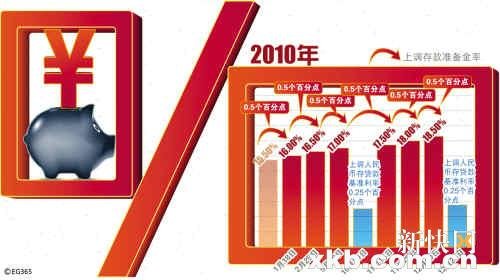

今年以来,中国人民银行对流动性过剩进行了持续管理,曾先后6次上调存款准备金率,同时两次启动加息,共计上调一年期存贷款基准利率0.5%。有研究机构认为,国内很可能步入加息周期。那么,在持续加息预期下,个人在存款理财方面应注意哪些问题呢?专家提醒,流动性是加息周期内的最优选择。同时,不要盲目对定期存款进行转存。

加息周期内宜保持流动性

加息对个人理财的直接影响是导致未来一段时间内,理财市场面临的环境充满更多的不确定性,也就是说,个人理财既要考虑中长期收益的稳定性,又要防止短期的大幅波动;既要考虑不落后CPI,又要防止期望收益上升带来的风险过快上升问题。

有理财分析师建议,现在加息预期已经形成,短时间内难以扭转,对于个人理财而言,保持流动性应该是加息周期内的最佳选择,即保证存款处于相对灵活的状态,不要盲目进行长期投资。这是因为国债容易受加息影响而造成账面价值下跌使得收益率波动较大;而定期存款在加息周期内无法追上利率上涨的步伐。因此相比而言,选择银行短期理财产品是相对合理的选择。即使是选择定期存款,也要选择相对短期的定期存款,一般以半年比较合适,最长不超过一年。这样可以在未来加息后尽快取出存款,受益于更高的存款利率。

目前银行短期理财产品发行量较大,而收益率也相对比较理想,因此可以成为个人理财在加息预期下的首选。

不要盲目进行转存

在央行启动了加息之后,许多原来办理了定期存款的个人客户会考虑转存,以便受益于新调整的较高的存款利率。但理财师提醒个人投资者,不要盲目地进行存款的转存,要算算账才确定。

如果办理的定期存款已超过一定天数,再取出来转存成新利率下的定期存款就并不一定划算,因为已经存入的天数如果取出来的话,就要按照活期存款计算利息,收益率也会有一定的损失。可以按下面公式计算提前支取存在银行的定期存款是否划算,公式为“宜转存时限=360天×存期年限×(新利率—原利率)÷(新利率—活期利率)”。以一年定期存款为例,360×1×(2.75-2.5)÷(2.75-0.36)=37.7天。也就是如果一年期定期存款存期已超过38天,将定期存款提前支取再转存就不划算;如果已存期限尚未超过38天,将钱取出再转存就相对比较划算(见附表)。

此外,由于加息预期仍较强,因此不排除央行可能在明年初继续加息的可能,因此对于一些相对短期的定期存款就更加没有必要进行来回转换。

银行的定期存款是否应该转存对照表

定期存款期限 适合转存 不适合转存

3个月 已存时限小于14天 已存时限大于14天

6个月 已存时限小于25天 已存时限大于25天

1年 已存时限小于38天 已存时限大于38天

2年 已存时限小于68天 已存时限大于68天

3年 已存时限小于85天 已存时限大于85天

5年 已存时限小于150天 已存时限大于150天

(制表:罗率)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约