| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2011年04月22日 08:47 | 进入复兴论坛 | 来源:金融界网站

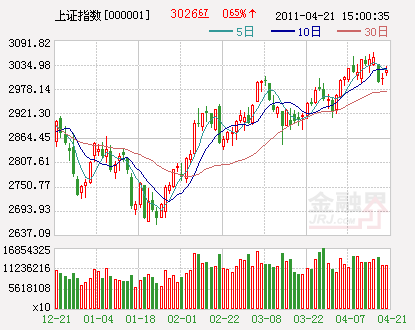

周四两市震荡上涨,沪指连续2日反弹,欧美股市强劲反弹带动A股市场,但个股风险凸显,令多头犹豫。两市跳空高开,开盘后快速回落,沪指探至全日最低3012点后逐渐反弹,早盘攀升至全日最高3035点,午后保持横盘震荡,但重心逐渐下移。沪指收盘报3026.67点,涨0.65%;深成指收盘报12798.75点,涨0.35%。两市成交略有放大,沪市成交金额1483亿元,深市成交金额1135亿元。

周四A股市场约六成个股上涨,热点全面开花,非ST个股涨停22只,钢铁股活跃,莱钢股份(600102)和济南钢铁(600022)继续涨停,广钢股份(600894)、柳钢股份(601003)、韶钢松山(000717)涨停。行业板块大多上涨,钢铁、水泥、煤炭、造纸、金融等板块涨幅居前,生物制药、农药化肥、环保、酿酒等板块下跌。金融股力挺大盘,券商股全涨,山西证券(002500)涨6.8%。稀土股反弹,包钢稀土(600111)涨4.64%。权重股大多上涨,中国石油(601857)涨0.42%,中国神华(601088)涨2.41%,三一重工(600031)涨5.14%,中国联通(600050)涨1.51%。创业板指数冲高回落,3只新股上市,2只跌破发行价。中小板个股活跃,贝因美(002570)、广联达(002410)、冠福家用(002102)、威尔泰(002058)等8只个股涨停。

周四两市高开震荡,大盘表现上下两难,沪指5日和10日线得而复失,令后市走势黯淡,如果短期内向上不成,大盘可能向下寻求发展空间。技术指标看,MACD指标绿柱略有延长,趋势缓慢变坏;沪指KDJ指标向上抬头,深成指则继续向下,显示反弹动力不足;布林线变化不大,但有方向选择的趋势,原有的上升趋势已经不能保持。

综合上面的分析,我们认为沪指全日运行在3000点上方,当前市场难以形成深跌,因为大盘蓝筹仍处于历史低位,但成交依然困扰市场,上下两难的格局可能还将延续,但需要警惕当前个股的风险,不断的有个股跌停,这不利于市场人气的聚拢。总体而言,沪指目前维持1500亿左右成交量水平,难以持续维持齐涨共跌的局面,资金更多的是在热点题材中来回切换,但必须注意一季报和年报都进入到业绩披露末期,业绩地雷陡然增多值得引起重视。

今日要闻解读:

(一) 资金面骤然趋紧利率飙升

昨日是今年第四次上缴存款准备金的日子,面对约3600亿元资金的缴款“洪峰”,昨日银行间市场资金面骤然紧张,资金价格全线飙升,尤以隔夜回购加权平均利率涨幅最大,昨日跳升了180个基点。业内人士分析,存款准备金率数次上调的累积效应已逐渐显现,不排除二季度存款准备金率继续上调的可能性,资金面宽松态势或将发生逆转。

[金融界简评]:由于昨日是存款准备金的缴款日,市场资金面的趋紧属于正常现象。虽然央行已经多次提准和上调利率,但是对于“流动性扭转”的担忧还为之过早。考虑到五一假期的到来,央行近两周的收紧动作或会减缓,但是从总体上来讲,市场的流动性依旧较为宽裕,回收流动性依然是央行目前的最主要任务。

(二) 化工新材料十二五规划将出

继氟化工之后,工信部还将就化工新材料单列一份“十二五”专项规划,目前已完成初稿,年内将对外发布。其中涉及的化工新材料品种包括氟硅材料、工程塑料、特种橡胶、功能性膜材料和生物质材料等。电子材料工业协会负责人就此指出,上述品种多数可用于电子领域,加上日本地震导致的供应断裂,电子化学品已浮现可观的产业机遇。

[金融界简评] :化工新材料绝大多数应用于电子领域,随着IT行业尤其是消费类电子行业的飞速发展,市场对于化工新材料的需求也与日俱增。特别是日本地震之后导致部分电子化工材料的供应出现中断,这位我国相关企业的发展带来了契机。在新一轮产业革命及技术转型期之下,我国化工新材料的发展空间巨大。

(三) 我国将研究出台脱硝电价优惠政策

环保部部长周生贤21日在中国环境宏观战略研究成果发布会上表示,“十二五”期间,我国要制定和完善有利于污染减排的政策,研究出台非电行业脱硫、火电行业脱硝电价优惠政策。这是继火电脱硫享受电价优惠之后,又一系列针对大气污染治理的支持政策。

[金融界简评]:环保部预测,新的《火电厂大气污染物排放标准》出台之后,将给烟气脱硝设备行业带来两千亿元的市场增量,而且如果国家对脱硝电价给予优惠,那么将激发发电企业进行脱硝改造的积极性,从而增加对烟气脱硝设备的需求。

(四) 已披露上市公司一季报净利润环比下滑近三成

截至今日,两市逾500 家上市公司披露了一季报。据上证报资讯对昨晚8点前发布季报的496家公司统计,这些公司一季度总计实现营业收入4138亿元、净利润307亿元,同比分别增长约30%、28%。超350家公司业绩同比出现上升,占比超过七成。统计显示,496家上市公司营收、净利润两数据较去年四季度分别下跌14%、27%,而去年四季度,营收、净利润较三季度分别上升约28%、44%。

[金融界简评]:虽然已披露上市公司一季度业绩同比依然保持了较高的增速,但是与去年四季度业绩相比,一季度业绩环比增速则出现了较大的下滑,其中营业收入的下滑以及营业成本的提高是导致业绩环比下滑的主要原因,这上市公司的估值或会带来一定的压力。

(五) 美股三连阳

周四美国股市收高。投资者对企业财报寄予厚望,推动美股三连阳,道指创下多年新高。本周五美股将因耶稣受难日休市。道琼斯工业平均指数上涨52.45点,收于12,505.99点,涨幅0.42%;纳斯达克综合指数上涨17.65点,收于2,820.16点,涨幅0.63%;标准普尔500指数上涨7.03点,收于1,337.39点,涨幅0.53%。

[金融界简评]:良好的企业财报刺激隔夜美国再次收高,外围市场的连续上涨将有助于A股反弹的延续。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约