| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

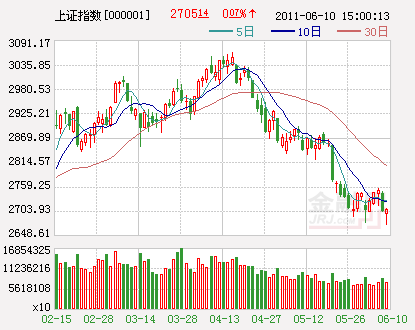

金融界网站讯 统计局将在14日公布宏观经济数据,分析人士认为二季度CPI涨幅将创年内峰值;5月份贸易顺差低于市场预期;美国股市上周五大幅走低。受多种不利因素影响,今日两市股指大幅低开,盘初再现一波跳水行情,水泥、煤炭、地产、钢铁、金融等权重板块集体杀跌,沪指一度跌至2669.40点,再次刷新近5个月来新低。午后中国铝业(601600)涨停引爆有色股,稀土永磁板块再度爆发,早盘活跃的军工航天概念股继续领涨,两市股指再演上周五的逆转好戏。

截至全天收盘,沪指报2700.38点,下跌4.76点,跌幅0.18%,成交740.6亿,其中337只股上涨,582只股下跌;深成指报11521.98点,下跌71.40点,跌幅0.62%,成交471.6亿,其中548只股上涨,789只股下跌。

从今日行业板块来看,船舶制造板块延续前期强劲走势,今日个股多数飘红,涨幅逾2%领衔沪深两市。据媒体透露,低空空域管理改革试点区域有望继续扩容。此前有关主管部门已在征求意见,计划在长春、广州之外的各大军区继续扩大试点。目前北京、兰州等5个地区已经上报各自的试点规划和实施方案。受此消息刺激,飞机制造板块早盘崛起,航天科技(000901)涨10.02%。船舶制造板块延续前期强劲走势,今日个股多数飘红,亚星锚链(601890)盘中涨停。6月3日以来,长江中下游地区出现了较强降水过程,加之旱区各地全力抗旱救灾,长江中下游地区旱情持续缓解,今年小麦有望“七连增”。农产品(000061)涨价预期降温。受此打击,农林牧业板块今日走势较为低迷,福成五丰(600965)跌9.95%。此外,纺织机械、环保行业和化工行业等板块稍强于大盘;水泥行业、钢铁、金融、地产和煤炭等板块明显弱于大盘,是今日杀跌的主要动力。

业内人士称,目前,有两个因素需投资者谨慎,一是量能虽有所放大,但目前整个市场的资金面依然趋于紧张,所以,大盘的压力依然存在。二是即将进入到加息、上调存款准备金率等敏感的时间窗口,资金大规模加仓的概率并不大。因此,当前市场的企稳仅仅是部分资金的试探性建仓,并不会带来实质性的反转力量,建议投资者不宜迅速抢反弹。

机构观点:

国诚投资认为,市场自4月18日见顶3067点回落以来,已经形成了标准的下降通道,除非政策面、资金面发生重大改观,否则下降趋势轻易难以改变。目前政策面仍然偏紧,而资金面仍然供小于需,因此预期市场将沿下降通道继续运行,另外去年十月份2655点的缺口存在被补上的可能。从技术分析角度看,缺口必补理论可被称为困扰市场的一道魔咒。[全文]

深圳智多盈认为,A股即使还存有一些尚需观察的数据,但底部的形成,应已经不是一个雏形的问题了。何况中报业绩依照数据来看,基本再次与机构悲观预测形成比较鲜明的对比。再次去库存与业绩依旧保持总体增长态势,将支撑住大盘并逐步改变原来的下跌趋势,投资者依旧需要大胆耐心持股。[全文]

金证顾问认为,2700点的争夺之战在最近一段时间争夺的较为厉害,市场或将因为一个平静的周末而继续维持反复震荡的局面。一个平静的周末,市场还是在外围市场一片加息热潮之中展开着沉默。这意味着什么呢?国家的调控紧缩政策还继续在酝酿着,笔者认为,加息调控应该已经为期不远了。[全文]

华安证券认为,预期本周市场仍将维持弱市局面,寻底之跌仍将延续,去年10月形成的跳空缺口被回补或难以避免。操作上仍建议以观望为主,在市场未明显启稳之前,不建议盲目入市抢反弹。[全文]

截至15:01:00,沪市累计净流入71.6539亿元,深市累计净流入-29.9342亿元,两市累计净流入41.7197亿元。

今日净流入较大的板块有制造业,批发和零售贸易,采掘业,综合类4个板块,分别净流入达223379.65万元、75125.08万元、45618.80万元和25659.65万元;代表个股为航天科技、五矿发展(600058)、中色股份(000758)、爱使股份(600652)。

净流出较大的板块有金融、保险业,农、林、牧、渔业,电力、煤气及水的生产,交通运输、仓储业4个板块,分别净流出达-23746.33万元、-16266.13万元、-8560.64万元和-7322.06万元;代表个股为兴业证券(601377)、新五丰(600975)、南海发展(600323)、粤高速A(000429)。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约