| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

今日,沪深两市高开高走,两市个股普涨,水泥、煤炭板块涨幅居前。国际市场,周一道指收涨0.63%,欧股指数跌0.53%,日股开盘上涨0.34%。截至收盘,沪指报2646.48点,涨25.23点,涨幅0.96%,成交741.1亿元;深成指报11509.98点,涨181.31点,涨幅1.60%,成交493.4亿元。针对今日市场走势,我们对十家实力机构的荐股做了汇总,供广大投资者参考。

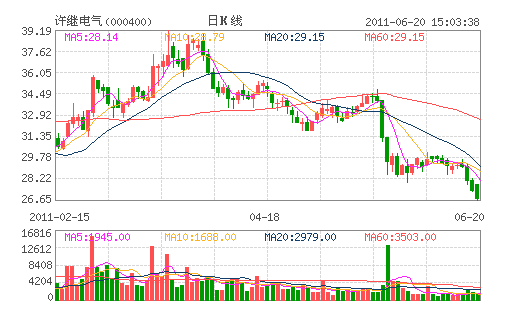

许继电气:三概念集于一身 推荐评级

2011 年变电站二次设备招标出现了两个趋势:招标规模扩大,110kV(66kV)电压等级变电设备纳入集中招标范围;变电站集成招标范围扩大,第二批试点扩大至四个站。集中招标范围的扩大和集成招标模式都有利于行业龙头扩大市场份额。 许继集团具备直流输电控制保护系统和直流场设备(上市公司资产)、直流换流阀和阀冷系统(集团公司资产)等核心换流站设备的自主生产能力。

按公司产品组合和市场份额推算,未来五年直流工程建设将给公司带来约280 亿元的销售收入。

公司是中电装备的二次设备和直流输电设备平台,将受益于中电装备在海内外的输变电工程EPC 项目和直流输电工程的推广。中电装备是国网组建的大型输变电设备产业集团,其强势崛起为公司的业务发展和市场份额扩张提供了更多的机遇。

在中电装备实现对许继集团的全资控股后,公司有望重启资产注入方案,预期可于2012 年实现。届时注入资产的范围有可能发生变更, 但换流阀、阀冷设备、充换电站装备等优质资产仍将注入,预测新的资产注入方案将能增厚2011 年EPS 约0.30~0.40 元。

预测公司2011 年~2013 年EPS 分别为0.52 元、0.72 元和1.03 元,对应最近三年的市盈率分别为:52.7 倍、38.2 倍和26.6 倍;假定资产注入增厚2011 年0.35 元,对应2011 年EPS 为31.4 倍。我们维持许继电气的“推荐”评级,并暂定目标价32.0 元。

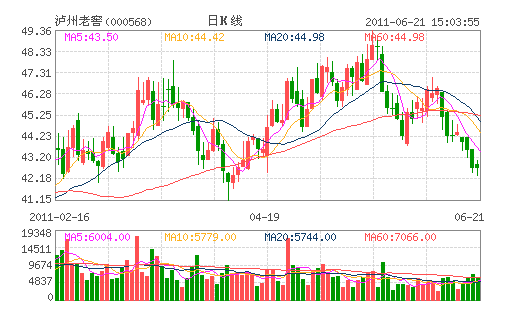

泸州老窖:品牌定位明晰 双品牌共塑成长

超高端白酒坚持奢侈之路:

公司2005 年重点推广的国窖1573 系列定位于超高端白酒,该系列产品出自于公司拥有的具有400 多年悠久历史的1573 国宝窖池群。2010 年公司又推出了国窖1573 的升级产品中国品味,目前出厂价为1573 元/瓶,市场零售价在1980 元/瓶。

由于国宝窖池群数量有限,所以使该系列产品的产能在一定程度上受到限制,而正是因为产能的限制,目前公司坚持国窖1573 系列3000 吨、中国品味600 吨的产能不放大,产能不扩大会造成产品存在稀缺性,而“品味之道,在乎稀有”,价格的不断上扬会成为公司国窖1573 系列白酒的最大看点。

中高档白酒产品结构优化进行时:

公司对老字号老窖特曲系列的营销重点在于销量的增长,因此对出厂价价格上调的概率较小,为了优化中档酒产品结构,提高中档酒的均价和毛利率,公司2010年推出了年份特曲系列,今年又推出了金奖特曲系列。两大系列产品价格填充了公司200-400 元得价格空白区间外,还对特曲系列产品的结构进行了合理的优化。面对公司国窖1573 系列价格上涨留下的300-600 元价格区间空白,公司借助自己天然的窖池资源优势,帅先推出了窖龄酒系列,未来将成为公司中高档白酒系列的业绩亮点,而该系列的营销理念是告知消费者酒品质和窖池年限之间的关系,所以也为该系列白酒奠定了天然的进入壁垒。

柒泉模式效果显现,规模持续扩张:

目前6 家柒泉公司销售的国窖1573 系列和特曲系列占到公司总销量的70%和50%左右。由于柒泉公司是由经销商组成的联盟,所以对当地市场了解透彻,可以有针对性的进行销售推广,在产品销量上升的同时,公司的销售费用率却出现了下降。公司10 年营业收入较去年同期上涨22.89%,而销售费用率同比下降了5.41%,柒泉模式的效果已经开始显现。公司将继续扩大柒泉模式的规模,计划今年将再新设3-4 家新的柒泉公司。

盈利预测:

预计公司2011-13 年的eps 分别为2.10 元、2.74 元和3.40 元,维持“买入”评级,目标价位63 元。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约