| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

周五沪深两市双双低开,行业板块几乎尽墨,在限购令的影响下,地产领跌两市。随后,创业板盘中飙涨,激活市场做多气氛,带动两市反弹。午后开盘,创业板指延续强势,再创反弹新高,地产股持续低迷,沪指呈现窄幅震荡,实现三连阳。针对周五市场走势,我们对十家实力机构的荐股做了汇总,供广大投资者参考。

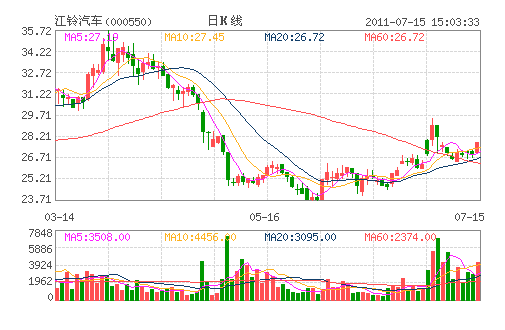

江铃汽车:成本控制能力良好 “买入”评级

事件:

近日,公司公告中期业绩快报,上半年实现营业收入92.22 亿元,同比增长20.14%;实现净利润10.79 亿元,同比增长3.53%;实现每股收益1.25 元。

受成本、税收等影响利润增幅明显放缓

公司的销售收入增长基本与销量增速同步,净利润增速明显放缓。我们认为业绩下降的主要原因是教育附加费与城市建设税的征收带来的税费增加;以及部分车型调价、原材料价格的提升带来的毛利率的下滑。

轻型商用车市场受到中小企业需求放缓的影响

公司上半年销售汽车 10.53 万辆,同比增长19.17%;其中全顺销售3 万辆,同比增长18.88%;卡车销售3.83 万辆,同比增长12.02%;皮卡销售3.71万辆,同比增长27.86%。从上半年两个季度销售情况看,受到信贷收紧的影响中小企业购车需求明显放缓,公司的产品销量增幅也明显放缓,二季度公司销售汽车4.99 万辆,同比仅增长5.95%。

基于良好的成本控制能力与新产品的市场拓展,维持“买入”评级基于对目前经济环境的判断,我们下调对全顺以及轻卡全年的销量预计;公司的新产品N350 目前处于市场导入期,我们判断该产品会在下半年逐步放量。我们预计公司2011-2013 年的每股收益分别为2.40 元、2.75 元、3.13元。基本公司良好的成本控制能力以及未来新产品的市场拓展,我们维持“买入”评级。

风险提示:新车销售低于我们的预期,市场的系统性风险。

(广发证券)

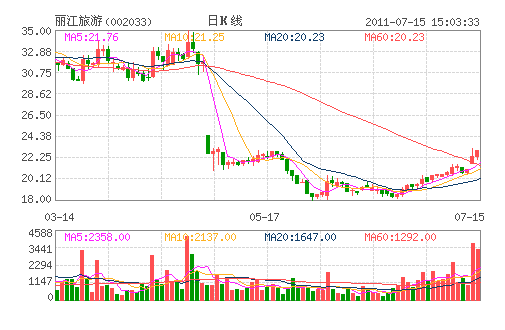

丽江旅游:公司经营持续向好 “买入”评级

报告摘要:

公司调高中期业绩预测。预计同比增长350%-380%,预计实现净利润2900 万元-3100 万元,实现每股收益约0.2 元。

大索道经营超预期,预计全年增长70%。主要由于2011 年第二季度公司索道业务接待游客数高于预期,预计本报告期索道业务收入比上年同期增加3,370 万元。公司玉龙大索道已于去年年底改造完成投入运营,上半年丽江市旅游市场,我们预计索道全年营收1.8 亿元,同比增长70%。

丽江古城内唯一五星级酒店和府皇冠假日独占鳌头。上半年公司下属和府皇冠假日酒店经营状况好于预期,预计酒店业务收入比上年同期增加1,090 万元。我们预计酒店全年营收1 亿元,同比增长50%。

云南省旅游资源丰富,外延式扩张颇具空间。云南省旅游资源整和仍处于初级阶段,西双版纳、大理等优质旅游资源均有望借助融资平台打开成长空间。公司第三大股东拥有西双版纳原始森林公园、西双版纳野象谷景区、西双版纳基诺山寨景区、西双版纳勐景来景区,合作景区有西双版纳热带花卉园等。

经营持续向好,维持买入评级。考虑到公司业绩稳健,又具大索道提价预期,丽江市周边交通环境也具较大改善空间,丽江国际机场有望今年投入运营。丽江古城特有的民族文化底蕴将持续吸引国内外游客,支撑公司业绩增长。预计2011-2013 年每股收益0.49、0.81、1.01 元,对应PE43 倍、26 倍、21 倍。.若印象丽江下半年注入完成,2011-2013 年公司持有的51%权益将贡献净利润767 万元、1556 万元、1619 万元,目前2012 年估值已处于历史均值以下,维持买入评级。

(宏源证券)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约