| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

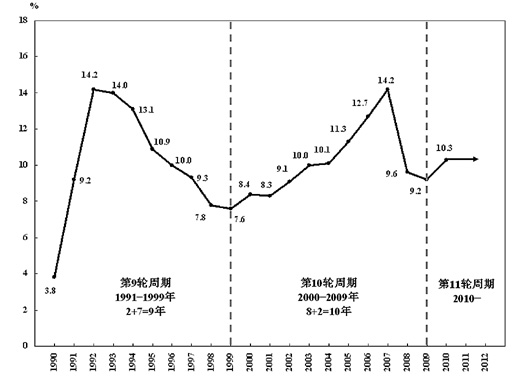

图1中国经济增长率的波动(1990年—2010年)

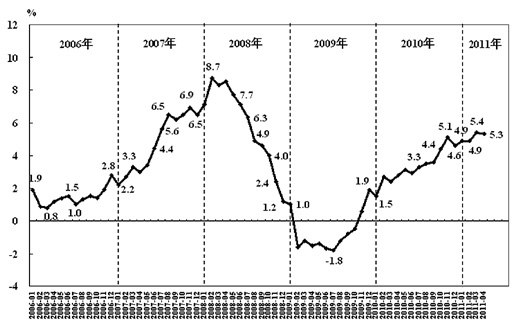

图2居民消费价格月同比上涨率(2006年1月—2011年4月)

2011年和“十二五”时期我国经济走势的特点

刘树成

2007年至今,我国经济运行态势表现出四个阶段的变化:由2007年的高位偏快转为国际金融危机冲击时的大幅下滑,随后转向有效应对国际金融危机冲击的恢复性大幅回升,又进入新一轮适度增长区间。那么,2011年和“十二五”时期我国经济将会呈现怎样的走势呢?具体分析,可能会有以下几个特点。

从经济周期波动的态势看,2011年和“十二五”时期我国经济将在新一轮周期的适度增长区间运行

新中国成立以来,从1953年开始大规模经济建设、进入工业化历程到2009年,经济增长率(国内生产总值增长率)的波动共经历了10轮周期,2010年又进入了新一轮即第十一轮周期。

前8轮经济周期,可以概括为“2+3=5”周期,即周期长度一般为5年左右,上升期很短,往往只有一两年,随后的调整回落期往往为3年左右,总体表现为一种“短程周期”。而第九轮经济周期的长度延长到9年,第十轮经济周期又延长到10年,这两轮周期扩展为一种“中程周期”。第九轮经济周期为“2+7=9”周期,即上升期和前8轮周期一样,只有短短的两年,但回落期比较平稳,每年平均回落1个百分点,平稳回落了7年,整个周期为9年。第十轮经济周期走出了一个“8+2=10”的良好轨迹,即上升期延长到8年,从2000年至2007年,经济增长率连续处于8%至14%的上升通道内。这是新中国成立以来从未有过的最长上升轨迹。但到了2007年,经济增长有些偏快。2008年,在国内经济调整和国际金融危机冲击的叠加作用下,经济增长率从2007年的14.2%下降到9.6%,一年间回落了4.6个百分点,回落的势头较猛。在应对国际金融危机冲击中,我国及时采取积极的财政政策和适度宽松的货币政策,实施“一揽子计划”,到2009年第二季度之后有效遏止了经济增长急速下滑的态势,在全球率先实现经济总体回升向好。2009年,全年经济增长率为9.2%,仅比上年回落0.4个百分点。2010年,经济增长率回升到10.3%,高于2009年,从而进入新一轮即第十一轮经济周期。如果宏观调控把握得好,第十一轮经济周期有可能延续第九、第十轮经济周期的长度,走出一个10年左右的“中程周期”。这样看,2011年和“十二五”时期我国经济很可能运行在新一轮周期的适度增长区间。(见图1)

从基年经济增长率的位势看,2011年和“十二五”时期的起点较高,继续加速上升的空间不大。宏观调控的侧重点是使经济走稳,主要防止经济增长由偏快转为过热

2010年我国经济增长率为10.3%,位势较高,“十二五”时期继续加速上升的空间不大。宏观调控的侧重点是使经济走稳,防止各地借“十二五”开局之年盲目大干快上,防止借领导班子换届之机大搞“政绩工程”,防止整个经济增长由偏快转为过热,努力保持国民经济在适度增长区间平稳运行。为此,2011年和“十二五”时期,宏观调控首先要使经济增长率从应对国际金融危机冲击的恢复性大幅回升向适度增长区间平稳回落。

进入2011年后,这一正常、平稳的回落过程却被中外一些人士解读为中国经济已处于滞胀状态,或面临滞胀风险,或将陷入“硬着陆”,经济增长率有可能降到8%以下。这些解读是不符合实际的。说中国经济已经陷入或可能陷入滞胀的主要依据是两个指标:一是中国制造业采购经理指数(PMI)近两个月连续回落;二是全国规模以上工业增加值月同比增长率4月比3月回落了1.4个百分点。中国制造业采购经理指数,在2009年3月至2011年5月的27个月中虽有几次在51%至56%的区间小幅波动,但连续处于临界点(50%)以上的扩张区间。在现实经济生活中,由于各种因素的影响,经济运行过程不可能是直线上升的,有点小幅波动是正常的,不应大惊小怪。从全国规模以上工业增加值月同比增长率来看,2010年3月至2011年4月呈现出向适度增长区间回落中趋稳态势,从2010年6月到2011年4月已连续10个月保持在13%左右。这怎能说中国经济已经陷入或可能陷入滞胀呢?

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约