| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

“十一”长假期间,外盘糖价出现反弹,在亚太和欧洲地区食糖增产的同时,巴西食糖减产为国际糖价提供了一定的支撑。

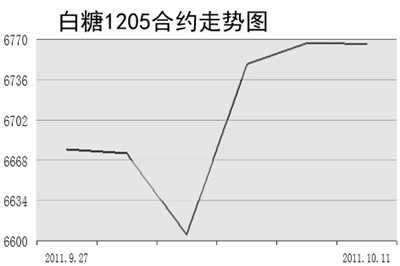

近期郑糖走势跌宕起伏,整体维持宽幅震荡格局。

根据巴西UNICA的统计,9月上半月中南部地区入榨甘蔗量有所减少,但UNICA并没有修订前期对总产量的预计。其中,入榨甘蔗为3689万吨,同比减少1.6%,比8月下半月减少了9%;食糖产量同比增加了3.7%,为275万吨,酒精产量同比减少15%,为16亿升。

现货方面,近期价格起伏不定,特别是北方地区。国储糖补充入市,价格低于其余糖源,担当了市场主要供应来源。同时,北方个别糖厂已经开榨,新糖少量上市,销售价格则随着目前其余地区糖源售价波动,目前市场是国储糖、10-11榨季产糖以及11-12榨季新糖共市的局面。华北销区糖价稳中有跌,主要原因是国储糖的补充满足了当前的市场需求。华北销区受相关批发市场和产区价格波动影响,跌幅最高曾达170元/吨。绵白糖价格也呈现下跌的趋势,跌幅最高达220元/吨,也是以国储加工的为主,销量并无较大起色。估计随着后期新糖的陆续上市,糖价还将继续震荡。

近期云南糖市止住了连续下跌的步伐。价格从7200元/吨一线回升至7250元/吨至7300元/吨价位区间。云南省的销售时间相对较长,预计在新旧榨季交替时期市场供应将偏紧。业内人士认为,9月产销数据向好,加之国际糖近日又再现涨势,国庆后将因食糖供应偏紧、商家节后采购带来糖价上扬的可能性比较大。不过如果国家在节后继续放储,则价格仍有可能趋于基本平稳状态。

中期研究院欧阳玉萍认为,尽管国储糖的低价对市场构成了一定的影响,但在食糖消费处于淡季且糖源压力不大的背景下,市场处于浓厚的观望氛围中。整体来看,现货市场表现出了一定的抗跌性。而与现货市场相比,期货市场在欧债危机引发的恐慌情绪的笼罩下,期价波动要更为剧烈。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约