| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

太平洋证券策略周报(10月24日)

上周五两市延续下跌,市场震荡加剧,沪指再创本轮下跌新低,日线收报四连阴,成交量继续萎缩。盘面上,强势股补跌效应扩大,传媒、新材料等多支个股跌停;银行板块继续飘红,成为市场最后一道防线。从全周来看,周K 线沪指一根大阴线吞掉上周阳线,市场仍运行在下跌通道之中,深成指日线四连阴后短期进入超卖状态。

消息面上,地方融资获得发债许可,短期有助缓解平台贷款风险,这诱发了金融地产板块盘中反弹,但更多行业跌幅不减,且越来越多抢反弹的投资者加入被套牢大军,使得政策转向明朗前投资者谨慎观望情绪加重,未来市场可能面临无量盘整的格局。从深成指看股指二次探底已经失败,但日k 线与均线发生较大偏离说明技术性反弹随时可能展开,在股指连续下挫后周四的缺口也有回补的要求,我们提示短线投资者关注股指急跌时恐慌性抛盘引发的交易性机会,对以银行股为首的低估值品种可继续持有。

国盛证券周策略:大盘短期内反弹需求依然存在

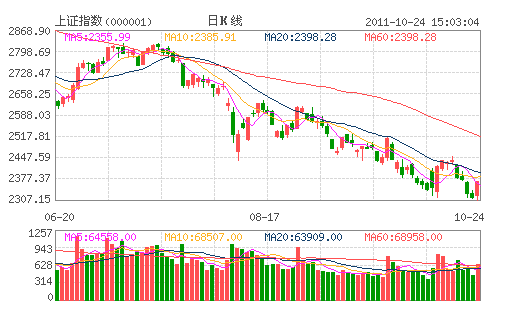

国盛证券策略周报(10月24日)

技术上看,日线上,周五收一阴线,大盘已是四连阴,短期指标已处于超跌位置,短期内有修复需求,30 分钟图上来看,MACD 指标连续出现背驰。综合判断,大盘短期内反弹需求依然存在,但反弹的力度与级别仍需继续观察。

大盘短期内反弹需求依然存在,但在经济基本面和政策面、资金面尚无明显改善的情况下,反弹高度还有待进一步观察。操作上仍需保持谨慎、控制仓位,保持短线的操作状态,看市场反弹动能再定行止。

日信证券周策略:新低后进入相持阶段

日信证券策略周报(10月24日)

GDP增速连续三个季度回落验证了市场的悲观预期,GDP增速在第四季度继续回落的预期和流动性不见好转的情形将继续制约着A股。在经济增长数据和CPI读数双双回落的情况下,货币政策进一步紧缩的可能性有所降低,货币政策将进入观察期。四省市自行发行地方债意义重大,是向自主发债的过渡,对A股市场而言,此次自行发债规模较小,影响较小。结合我们对经济继续下滑预期、流动性不见好转和货币政策进入观察期的判断,整个A股市场我们依然保持谨慎心态。

GDP连续三个季度下滑,第四季度继续下滑可能大,但仍在较高水平。GDP增速连续三个季度回落,符合市场预期,而第三季度GDP当季同比增速下滑至9.1%,低于我们9.4%的预期。在投资、消费和进出口增速下滑的预期下,第四季度GDP增速继续回落的预期比较强。综合来看,全年经济虽温和减速,但仍处于较高水平,在9%以上的可能性大,经济硬着陆的可能性不大。

10月CPI有望回落至5.4%左右,11月可能回落到5%以下,为货币政策调控留下了空间。节后肉类、禽类、蛋类、蔬菜类和水产品类价格已连续两周环比下跌,食品类新涨价因素预计也会下降,加上10月的翘尾因素下降至1.61%,10月CPI预计在5.4%左右。11月份翘尾因素仅0.5个百分点, CPI读数回落至5%以下的可能性非常大。

随着经济增速持续下滑和通胀水平进一步回落,货币政策适度放松的可能性加大,政策调控空间增大。目前货币政策已进入观察期,在流动性方面,短期内偏紧的局面暂不会改变。面对中小企业经营困难的局面,国家已出台相关金融和财税政策,可以说明货币政策和财政政策结构性进行了调整,并不能说明货币政策基调的改变。

上周四省市自行发债意义重大,是地方政府在发地方债方面向自主发行债券的一种尝试和过渡,我们测算政府未来几年还有4万亿以上的发行空间。今年发行规模有限,对A股市场影响较小。

悲观的经济增长预期、流动性不见好转以及货币政策进入观察期,A股出现趋势性向上的可能性不大,还需保持谨慎心态。但在预期上,经济下滑、物价压力减轻也在酝酿政策松动的契机,未来市场应以进入大跌后的震荡寻底过程。

民生证券周策略:市场或全年"N"型走势

民生证券策略周报(10月24日)

政策底犹抱琵琶半遮面,我们仍然维持年初提出的全年"N"型走势的观点,目前第三个阶段已经接近,前期超跌且符合政策结构性调整和经济转型方向的成长性股票,包括电信、电网、计算机、信息化安全、传媒、环保等方面的个股具备长期投资价值。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约