| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

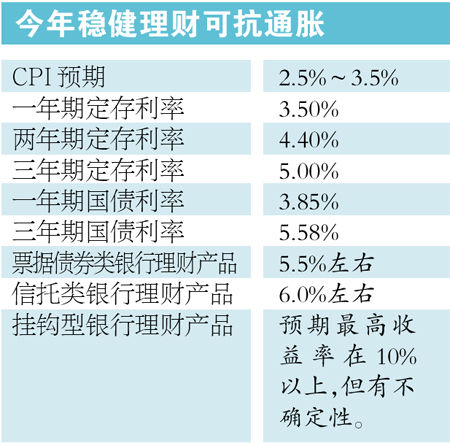

理财产品收益率比较

CPI下滑而利率保持阶段性高点 今年实际利率有望由负转正

目前,当通胀步入下滑周期,而利率达到周期性高点时,市场负利率幅度正在逐步缩小,今年上半年,随着通胀的进一步下滑,即使利率不动,实际利率也有可能由负转正,居民理财实现保值和增值的几率加大。目前时点,理财宜选稳健型的中长期产品,以便锁定较高的利率。

文/表 记者方利平、潘彧、周慧

去年12月CPI为4.1%,而一年前一年期定期存款利率为2.75%,过去一年市场实际负利率幅度为1.35个百分点,这使得保守型的投资者抵抗通胀并不容易。过去一年持有定期存款的市民,每1万元将缩水135元。

不过,自去年下半年以来,通胀步入下滑的通道,12月CPI增速下滑至4.1%,使市场负利率的幅度进一步缩小。目前,一年期存款利率为3.5%,与当前的通胀水平相比,负利率幅度已缩小至0.6个百分点。未来随着通胀的进一步下滑,实际利率极有可能在今年上半年由负转正。

近期多家机构下调了今年的通胀预期,普遍预期今年CPI涨幅将在2%~3.5%,如近日申银万国将全年CPI预期由3.2%下调至2.6%,而兴业银行也预期称,今年全年CPI 可能在 2.5%~3.0%之间。交行预计2012年CPI同比涨幅为2.7%~3.3%,均值在3%左右。

目前,大部分机构预期利率在上半年调整的可能性较小。目前,一年期存款利率为3.5%,而银行保本保息的理财产品,一年期产品收益率也普遍高达5.5%左右,部分投资票据的理财产品收益率甚至高达6%左右。也就是说,现在即使存定期存款,未来一年也有望实现保值的目标。而如果稍微进取一点,购买银行理财产品或者债券,则跑赢CPI的机会更大。

在此情况下,投资者不妨加大银行理财产品、债券等收益稳健的产品的投资比重。

债券产品

国债宜长不宜短

随着CPI开始显著下滑,降息的呼声再起,债券牛市将强劲持续。国海证券固定收益部分析师陈滢认为,至少今年的前半段,债市的牛市将持续不改。

历史经验显示,在宏观经济由紧转松的背景下,债券市场往往会迎来一波快速上涨,尤其是从加息周期转入降息周期的关键节点。

陈滢介绍说,今年年内降息的可能性大。如果出现基准利率的下调,对于债券市场无疑有正面影响。据她预计,而此轮债券市场投资的黄金期至少将持续到今年年中。目前仍是配置债券的良好时期。

今年降息通道打开之前,国债,尤其是凭证式国债的风景仍好。3月份将有一期凭证式储蓄国债的发行,分为1、3、5年期三个品种。预计在3月前降息的可能性较小,这一期国债的回报率应该和去年11月相当,对于追求稳妥收益的投资者非常适合。

如果要投资国债,最好是选择较长的期限,可以提前锁定未来数年的高额回报。

相比国债,企业债的收益率更为可观。从昨日的收盘价来看,有22只企业债的到期税后收益率达到7%以上,其中不乏5年之内的品种,甚至有两只8%以上的个券。其中09泛海债剩余期限为2.84年,税后收益率达到8.29%,而09万叶债剩余期限为2.68年,税后收益率为8.23%,投资者可以在二级市场购入并持有到期,短时间就可以获得不错的回报。

不过,由于今年年初屡次出现的发债企业评级下降、偿付困难等信号,债市违约苗头初显。业内人士建议,投资者在购买高收益企业债的时候也要注意其违约风险。

保险产品

万能险宜长期持有

随着通胀率的下降,不排除央行通过利率政策来刺激实体经济,若利率下调,银行储蓄等理财渠道回报率水平下降,保险投资收益率有所提升,相对其他金融产品而言,保险产品存在一定投资机会。

去年独霸保险市场的分红险占比直逼9成以上,究其原因,在于分红险可以“抗通胀”。但实际上部分分红险年化利率仅为3%~4%左右。

由于分红险的分红直接跟保险公司的投资收益挂钩,所以投保人每年分得的红利直接要看保险公司当年的成绩是否“漂亮”。兴业证券分析师张颖表示,2011年宏观经济整体处于紧缩基调之中,导致保险投资收益率水平低,浮亏高筑,净资产大幅缩水,因此其分红收益表现并不明显。在通胀预期放缓的情形下,分红险或能重新承担“抗通胀”的重任。

记者统计保险公司最新发布的12月份万能险结算利率发现,在纳入统计的38家寿险公司中,多数保险公司万能险结算利率高于3.6%,多集中于4.0%至4.5%之间。专家表示,由于目前CPI降幅不很大,万能险的资金运用配置是按一个较长周期配置,且保险资金配置和利息波动相对滞后持平,所以目前超越CPI难度较大,但是存在机会。

据介绍,万能险属于长期型的理财产品,不宜短线操作应对市场波动。万能险产品都要支付较高金额的初始费,还有较高的赎回费率。

银行理财产品

收益率普超5%

目前,银行销售的理财产品,主要有比较稳健的债券票据类产品、信托类产品和挂钩型的保本型产品。目前预期收益率普遍在5%以上。

保守型投资者可以选择中资银行的债券票据类产品,或者外资银行一些标明了保本,同时预期收益率又比较确定的产品。目前,中资银行的债券票据类产品,收益率可以高达5.5%左右, 部分产品收益率可以高达6%左右。

一些外资银行推出的保守型理财产品,比上述产品更为安全,不仅标明保本,而且可获得的预期收益率也比较确定。

如果投资者稍微进取些,还可考虑一些中资银行发售的信托类理财产品或者外资银行发售的收益不确定的挂钩型产品。如兴业银行最近发售的一款信托理财产品,预期收益率可高达7%。不过由于该类产品风险相对较大,购买产品时投资者得留心产品的具体投资项目。

此外,值得特别注意的是,虽然人民币利率保持坚挺,但由于经济增速下滑,全球已经步入降息周期,包括欧元、澳元在内的多个货币,利率已经开始下调。而如果今年上半年全球经济下滑步伐难以止住,人民币的利率也可能下调。

因此无论是购买澳元等高息货币的理财产品,还是购买人民币理财产品,在期限选择上,宜选1~3年期的中长期产品,这样可以在未来一段时间内锁定相对较高的利率。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约