| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

央行今日在其发布的《2011年第四季度中国货币政策执行报告》中表示,前期国家采取的一系列宏观经济政策措施效果已逐步显现,物价涨幅总体保持回稳态势,但对未来通胀风险仍不可掉以轻心。但也要看到,未来物价上涨的压力仍然存在,仍有必要防范未来物价出现反弹。总的来看,价格总水平的基本稳定不会无条件或自动实现,需要宏观政策继续把握好力度和节奏。报告中还表示2012年,广义货币供应量M2初步预期增长14%左右。

央行称,2012年,中国人民银行将继续实施稳健的货币政策,保持政策的连续性和稳定性,密切监测国内外经济金融形势发展变化,增强调控的针对性、灵活性和前瞻性,适时适度进行预调微调,提高金融服务实体经济的水平,有效防范系统性金融风险,保持金融体系稳定,促进物价总水平基本稳定和经济平稳较快发展。

央行还称,今年将稳步推进利率市场化改革和人民币汇率形成机制改革。加快培育市场基准利率体系,引导金融机构增强风险定价能力,积极探索进一步推进利率市场化的有效途径。

2011年第四季度中国货币政策执行报告全文:

2011年,面对复杂多变的国内外经济环境,国家宏观政策注意把握好力度和节奏,取得了明显成效。经济增长和价格总水平涨幅逐步趋稳,国际收支继续改善,就业形势较好,国民经济朝着宏观调控的预期方向发展。2011年,实现国内生产总值(GDP)47.1万亿元,同比增长9.2%,居民消费价格指数(CPI)同比上涨5.4%。

实施稳健货币政策,适时适度进行预调微调。2011年前三季度,面对通货膨胀压力不断加大的形势,中国人民银行按照国务院统一部署,围绕保持物价总水平基本稳定这一宏观调控的首要任务,综合运用多种货币政策工具,加强宏观审慎管理,先后6次上调存款准备金率共3个百分点,3次上调存贷款基准利率共0.75个百分点,灵活开展公开市场操作,实施差别准备金动态调整,引导货币信贷增长平稳回调,保持合理的社会融资规模。进入10月份以后,针对欧洲主权债务危机继续蔓延、国内经济增速放缓、价格涨幅逐步回落等形势变化,着力提高政策的针对性、灵活性和有效性,适时适度进行预调微调,暂停发行三年期央票,下调存款准备金率0.5个百分点,调整优化差别准备金动态调整机制有关参数,引导金融机构加大对小型微型企业、“三农”和国家重点在建续建项目的信贷支持。总体看,稳健货币政策实施成效逐步显现。

货币信贷增速平稳回调,人民币汇率弹性增强。2011年年末,广义货币供应量M2余额为85.2万亿元,同比增长13.6%,增速比上年低6.1个百分点。人民币贷款余额同比增长15.8%,增速比上年低4.1个百分点,比年初增加7.47万亿元。2011年社会融资规模为12.83万亿元,其中债券融资明显增多。金融机构贷款利率总体稳步上行,12月份非金融企业及其他部门贷款加权平均利率为8.01%,比年初上升1.82个百分点。2011年年末,人民币对美元汇率中间价为6.3009元,比上年末升值5.11%。

当前,中国经济与社会发展仍处于重要战略机遇期,经济保持平稳较快发展具备不少有利条件。但也要看到,国际国内经济形势仍然极为复杂和严峻。欧洲主权债务危机短期内难以有效解决,世界经济的不稳定性、不确定性上升。中国经济发展中不平衡、不协调、不可持续的矛盾和问题仍很突出,经济增长下行压力和物价上涨压力并存。

中国人民银行将按照中央经济工作会议和全国金融工作会议部署,牢牢把握科学发展的主题和加快转变经济发展方式的主线,处理好保持经济平稳较快发展、调整经济结构和管理通胀预期的关系,继续实施稳健的货币政策,保持政策的连续性和稳定性,密切监测国内外经济金融形势发展变化,增强调控的针对性、灵活性和前瞻性,适时适度进行预调微调,保持物价总水平基本稳定,促进经济平稳较快发展。综合运用多种货币政策工具组合,健全宏观审慎政策框架,协同发挥好逆周期调节功能,在总量适度的基础上进一步优化信贷结构,调节好货币信贷供给,保持合理的社会融资规模,更好地服务实体经济发展。稳步推进利率市场化改革,进一步完善人民币汇率形成机制。推动金融市场规范发展,深化金融机构改革。有效防范系统性金融风险,保持金融体系稳定。

第一部分货币信贷概况

2011年,国民经济保持平稳较快增长,货币信贷增长向常态水平回归,金融运行总体平稳。

一、货币供应量增长总体回落

2011年年末,广义货币供应量M2余额为85.2万亿元,同比增长13.6%,增速比上年末回落6.1个百分点。狭义货币供应量M1余额为29.0万亿元,同比增长7.9%,增速比上年末低13.3个百分点。流通中货币M0余额为5.1万亿元,同比增长13.8%,增速比上年末低2.9个百分点。2011年现金净投放6161亿元,同比少投放214亿元。总体看,2011年前11个月M2和M1增长呈放缓态势,12月货币总量增速有所回升,其中,M1增速比上月提高0.1个百分点,主要受节前现金需求增加影响;M2增速比上月提高0.9个百分点,与部分表外理财产品于年末回归表内存款以满足考核要求、财政支出较多、信贷投放增加等因素有关。金融创新不断增多等因素加快了传统存款分流,M2统计较实际货币条件可能有所低估。

2011年年末,基础货币余额为22.5万亿元,同比增长23.2%,比年初增加4.2万亿元。货币乘数为3.79,比上年末低0.13。金融机构超额准备金率为2.3%。其中,农村信用社为7.3%。

二、金融机构存款增长放缓

2011年年末,全部金融机构(含外资金融机构,下同)本外币各项存款余额为82.7万亿元,同比增长13.5%,增速比上年末低6.3个百分点,比年初增加9.9万亿元,同比少增2.1万亿元。人民币各项存款余额为80.9万亿元,同比增长13.5%,增速比上年末低6.7个百分点,比年初增加9.6万亿元,同比少增2.3万亿元。外币存款余额为2751亿美元,同比增长19.0%,比年初增加494亿美元,同比多增295亿美元。

从人民币存款的部门分布看,住户存款增速相对走稳,非金融企业存款增速总体放缓。2011年年末,金融机构住户存款余额为34.8万亿元,同比增长15.7%,增速比上年末低0.8个百分点,比年初增加4.7万亿元,同比多增4297亿元。非金融企业人民币存款余额为30.4万亿元,同比增长9.2%,增速比上年末低12.3个百分点,比年初增加2.6万亿元,同比少增2.7万亿元。2011年年末,财政性存款余额为2.6万亿元,同比增长2.6%,比年初减少300亿元。

三、金融机构贷款增长向常态回归

2011年年末,全部金融机构本外币贷款余额为58.2万亿元,同比增长15.7%,增速比上年末低4.0个百分点,比年初增加7.9万亿元,同比少增3779亿元。人民币贷款增速总体回落。2011年年末,人民币贷款余额为54.8万亿元,同比增长15.8%,增速比上年末低4.1个百分点,比年初增加7.47万亿元,同比少增3901亿元。第四季度以来,贷款投放增多,当季贷款增加1.8万亿元,同比多增2077亿元,信贷扩张压力依然存在。

从人民币贷款的部门分布看,住户贷款增速有所放缓,非金融企业贷款增速相对趋稳。2011年年末,住户贷款同比增长20.9%,比上年末低16.7个百分点,比年初增加2.4万亿元,同比少增4546亿元。主要是,个人住房贷款增长放缓,比年初增加8321亿元,同比少增4618亿元。非住房消费贷款增势较好,比年初增加6485亿元,同比多增558亿元。非金融企业及其他部门贷款同比增长13.9%,比上年末低1.4个百分点,比9月末高0.4个百分点,比年初增加5.0万亿元,同比多增493亿元。其中,中长期贷款比年初增加2.1万亿元,同比少增2.1万亿元,增长继续放缓。票据融资比年初增加112亿元,同比多增9164亿元。分机构看,中资全国性大型银行贷款同比少增较多,区域性中小型银行贷款同比多增较多,大型银行和中小型银行的贷款格局有所改善。

外币贷款增速回落。2011年年末,金融机构外币贷款余额为5387亿美元,同比增长19.6%,比上年末略高0.1个百分点,比年初增加882亿美元,同比多增163亿美元。从投向看,贸易融资增加274亿美元,同比多增96亿美元,保持了对进出口贸易的支持力度;境外贷款与中长期贷款增加406亿美元。

四、社会融资规模保持合理水平,债券融资明显增多

初步统计,2011年社会融资规模为12.83万亿元,按可比口径计算,比上年少1.11万亿元。其中,人民币贷款增加7.47万亿元,同比少增3901亿元;外币贷款折合人民币增加5712亿元,同比多增857亿元;委托贷款增加1.30万亿元,同比多增4205亿元;信托贷款增加2013亿元,同比少增1852亿元;未贴现的银行承兑汇票增加1.03万亿元,同比少增1.31万亿元;企业债券净融资1.37万亿元,同比多2595亿元;非金融企业境内股票融资4377亿元,同比少1409亿元。

从结构看,债券融资等在配置资金中的作用明显增强。一是债券融资在社会融资总量中的占比显著提升。企业债券净融资占同期社会融资规模的10.6%,为历史最高水平,同比上升2.7个百分点。二是非银行金融机构对实体经济支持力度明显加大。全年保险公司赔偿和小额贷款公司与贷款公司新增贷款合计4392亿元,明显高于上年。三是实体经济通过金融机构表外融资总体明显少于上年。全年金融机构通过委托贷款、信托贷款及未贴现的银行承兑汇票方式新增表外融资合计2.52万亿元,同比少增1.07万亿元;占同期社会融资规模的19.7%,同比下降6.0个百分点。其中,新增委托贷款、未贴现的银行承兑汇票和信托贷款分别占同期社会融资规模的10.1%、8.0%和1.6%,同比分别高3.9个、低8.7个和低1.2个百分点。

五、金融机构贷款利率总体稳步上行

2011年前三季度受央行连续上调存贷款基准利率等因素影响,金融机构对非金融企业及其他部门贷款利率呈上行走势。第四季度以来,受经济增长趋稳和下调存款准备金率等因素影响,利率有所回落。12月份,贷款加权平均利率为8.01%,比年初上升1.82个百分点。其中,一般贷款加权平均利率为7.80%,比年初上升1.47个百分点;票据融资加权平均利率为9.06%,比年初上升3.57个百分点。个人住房贷款利率稳步上升,12月份加权平均利率为7.62%,比年初上升2.27个百分点。

从利率浮动情况看,执行上浮利率的贷款占比上升,执行基准和下浮利率的贷款占比下降。12月份,执行下浮、基准和上浮利率的贷款占比分别为7.02%、26.96%和66.02%,比年初分别下降20.78个、2.20个和上升22.98个百分点,体现了宏观调控价格机制作用的传导。

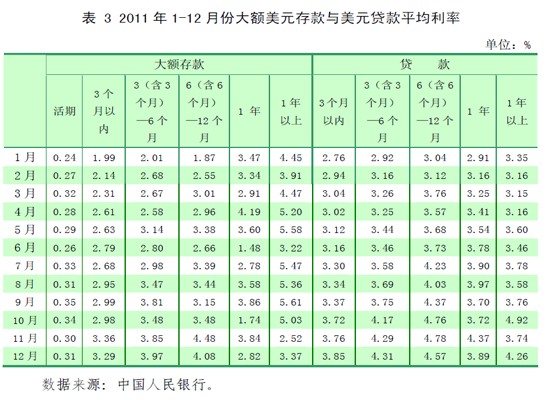

受境内资金供求关系变动以及国际金融市场利率走势的影响,外币存贷款利率总体呈现波动上行走势。12月份,活期、3个月以内大额美元存款加权平均利率分别为0.31%和3.29%,比年初分别下降0.02个和上升1.45个百分点;3个月以内、3(含3个月)-6个月美元贷款加权平均利率分别为3.85%和4.31%,比年初分别上升1.28个和1.46个百分点。

六、人民币汇率弹性明显增强

2011年,人民币小幅升值,双向浮动特征明显,汇率弹性明显增强,人民币汇率预期总体平稳。2011年年末,人民币对美元汇率中间价为6.3009元,比上年末升值3218个基点,升值幅度为5.11%。2005年人民币汇率形成机制改革以来至2011年年末,人民币对美元汇率累计升值31.35%。根据国际清算银行的计算,2011年,人民币名义有效汇率升值4.95%,实际有效汇率升值6.12%;2005年人民币汇率形成机制改革以来至2011年12月,人民币名义有效汇率升值21.16%,实际有效汇率升值30.34%。

第二部分 货币政策操作

2011年,中国人民银行按照国务院统一部署,围绕保持物价总水平基本稳定这一宏观调控的首要任务,实施稳健的货币政策,着力提高政策的针对性、灵活性和有效性,根据形势变化适时适度进行预调微调。加强宏观审慎管理,综合运用多种货币政策工具,优化银行体系流动性管理,引导货币信贷增长平稳回调,保持合理的社会融资规模,引导金融机构优化信贷结构,促进经济金融平稳健康发展。

专栏 1 2011年第四季度货币政策前瞻性灵活微调操作

近年来,中国货币政策的前瞻性不断增强,以适应国际国内经济金融形势变化快、变化大所带来的挑战。例如,2008年年中以后,虽然通胀压力仍然较大,但考虑到美国次贷危机加深使外部需求开始减弱,货币政策及时进行了调整,下调金融机构贷款基准利率和存款准备金率,引导金融机构适当扩大信贷总量,并在第四季度国际金融危机爆发后及时将货币政策取向调整为适度宽松。到了2009年年中,经济出现企稳回升趋势,又及时对政策力度作了动态调整,促使第三、四季度信贷增长比上半年明显放缓。2010年初基于对通胀压力有上升苗头的预判,开始综合运用数量型工具和价格型工具引导货币条件从应对危机状态向常态回归。2011年进一步明确货币政策取向由适度宽松回归稳健,综合交替使用数量型工具、价格型工具和宏观审慎政策工具,把好流动性总闸门,控制物价上涨的货币条件,遏制了物价过快上涨的势头,促进了经济平稳健康发展。

2011年9月份以后,全球经济复苏的不稳定性和不确定性再度增大,特别是欧债危机进一步加剧。希腊经济快速衰退、处于债务违约边缘,西班牙、意大利等国主权债务风险上升。由于担心危机可能向欧元区核心国家蔓延、担心主权债务危机演变为银行危机,国际金融市场出现新一轮动荡。随着市场避险情绪上升、欧元区财政和信贷紧缩加剧,包括中国在内的新兴市场也受到一定的影响,短期资本流动出现较大变化。虽然2011年中国总体上仍呈外汇净流入,但第四季度外汇占款出现阶段性减少。这对流动性供应格局产生了影响。同时,中国经济增速也有所放缓,物价涨幅有所回落,部分企业生产经营困难加大。根据国内外形势的变化,中国人民银行在保持政策连续性和稳定性、继续实施稳健货币政策的同时,注重提高调控的针对性、灵活性和前瞻性,9月份以后适时采取了一系列措施进行预调微调,适当增加了市场流动性,保持了货币信贷总体适度。

一是根据市场需求通过多种方式调节流动性。暂停三年期央票发行,灵活调整其他期限央票发行量,适时通过逆回购、央票到期等方式提供流动性。一年期央票发行利率也适当下调。在充分发挥公开市场操作预调微调作用的基础上,11月30日宣布于12月5日下调存款准备金率0.5个百分点。此外,针对2012年元旦、春节相隔较近,期间商业银行应对现金集中投放的流动性需求较大的情况,加强与市场的信息沟通,通过主动发布业务公告的方式,及时向市场释放央行将提供短期流动性支持的政策信号。这些措施有效促进了银行体系流动性平稳运行和市场预期稳定。

二是发挥差别准备金动态调整机制的逆周期调节功能,适度增加信贷投放。2011年第四季度,根据形势变化,对差别准备金动态调整机制有关参数进行了调整优化,支持资本充足率较高、资产质量较好、法人治理结构完善、信贷政策执行有力的金融机构加大对符合产业政策的小型微型企业、“三农”等薄弱环节和国家重点在建续建项目的信贷支持。第四季度新增人民币贷款1.8万亿元,同比多增2077亿元。2012年以来中国人民银行继续通过调节有关参数,保持信贷适度增长。

2012年年初以来,全球经济金融运行有趋稳迹象,中国的外汇流入又有所增加,人民币无本金交割远期汇率(NDF)也由贬值预期转为基本持平或略微升值的预期。中国人民银行将密切关注外汇占款恢复增长、流动性投放增加的形势变化及其可持续性,继续按照稳健货币政策要求,加强对国内外经济金融形势的监测分析和预判,进一步提高调控的针对性、灵活性和前瞻性。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约