| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

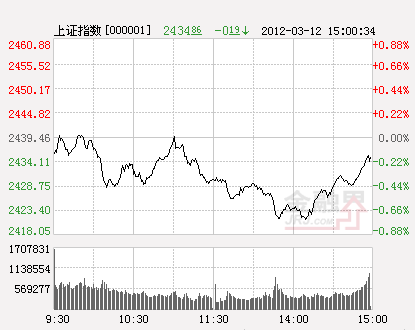

上周五美股小涨,欧洲股市涨跌互现,今日两市窄幅震荡,尾盘有所拉升,沪指收于10日均线之上。两市成交量较上周五略有放大,全天成交2068.5亿。收盘沪指收于2434.86点,下跌0.19%; 深证成指收于10300.50点,下跌0.33%;中小板上涨0.44%;创业板上涨1.07%。两市近20只个股涨停。板块方面,医药、稀土永磁、云计算和纺织服装涨幅居前,房地产、保险、券商、水泥板块跌幅靠前。

消息面上,2月贸易逆差达到314.9亿美元,为近10年来单月贸易逆差最大值。在出口增速疲软的同时,我国原油、铜及铁矿石进口量都达到顶峰。欧债危机导致欧洲购买力下降而引发的进口需求减弱依然是我国出口增速减缓的主要原因,相信这一趋势在短期内仍将延续。今日央行行长表示“调整存款准备金率不是货币政策松紧信号”,尽管该表态的舆论导向作用是货币政策没有放松,但该表态从另一方面加大了近期下调准备金率的可能性,一旦连续下调准备金率成为一种趋势,则股市大行情的到来有望。

板块方面,中国核电和核设施安全检查已结束,国家将重启核电审批,装机容量将远远超过07年发布的规划目标。自去年3.16日本福岛核泄漏事件之后便一蹶不振的核电板块终于迎来春天,从长远角度来看,由于风电和太阳能的不稳定性,核电必将成为未来的主要能源之一。经过深度调整的核电板块及其上下游企业业绩将迎来爆发,相关个股的投资机会也逐渐显现。

后市来看,本周A股仍将以两会为中心,展开震荡上行的行情,农业、水利、战略新兴产业、医药等板块均有交易性机会出现,而地产板块在经过阶段性调整之后也有望重返轴心板块地位,投资者可逢低吸纳;银行板块在本轮反弹中一直处于滞涨低位,投资者可以给予密切关注,一旦该板块有所启动,则反弹行情有望创出新高。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约