| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

“清明”小长假之后的首个交易日,沪深两市在消息面多重利好的刺激下震荡走高,沪综指成功收复2300点整数关口。在假期外围股市普遍表现不佳的背景下,A股再成“独行侠”,这是否意味着此前的调整已告一段落?而昨日的反弹究竟是“一日游”还是新一轮反弹的“序幕”?

多重利好促成超跌反弹

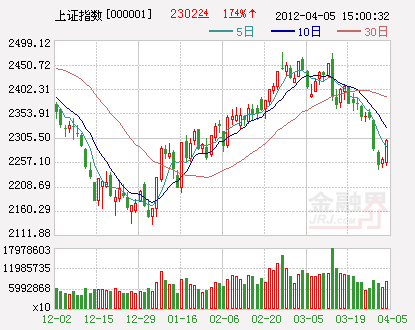

4月5日是清明节假期之后的首个交易日,沪深两市一改此前的调整颓势,股指震荡走高,个股更是遍地开花。截至收盘,沪综指上涨39.45点,涨幅为1.74%,报收2302.24点;深成指上涨298.76点,涨幅为3.17%,报收9709.03点。不过,两市成交量能并未显著放大,沪深两市仅成交1300多亿元,或表明资金入场抄底热情并不高,市场整体情绪仍然较为谨慎。

相较于指数的上涨,个股的表现的确称得上“精彩纷呈”。沪深两市涨停个股达38只,但仍有14只个股跌幅超过3%,ST海龙(000677)更是跌停,这表明资金对于昨日的反弹依然分歧较大,多方资金并未形成合力。这一点从黄白线的严重分离上就可见一斑。昨日黄线再次大幅高于白线,主要缘于权重板块银行股的逆市调整。此外,从4月5日行业板块表现来看,中信一级行业中,除银行外,其余行业全部收红,非银行金融、建材与食品饮料行业指数单日涨幅均超过4%。A股出现了难得一见的“普涨”局面。

毋庸置疑,A股节后首日的反弹主要由三方面因素推动。

首先,管理层表态使政策放松预期升温。日前,温家宝总理赴广西、福建等地调研,在与当地民营企业家沟通时提到了对打破银行垄断的看法,并提出尽快出台预调微调措施。与此同时,日前召开的央行货币政策委员会第一季度例会指出,要继续实施稳健的货币政策,同时引导货币信贷平稳适度增长,释放了放松信贷的信号。这对近期表现低迷的股市提振效应明显,同时也对银行板块产生了较为显著的抑制作用。

其次,政策面多重利好推动股市建设,利于A股长期表现。一方面,证监会启动新一轮发行体制改革,其中最核心的内容是进一步推进以信息披露为中心的发行制度建设,逐步淡化监管机构对拟上市公司盈利能力的判断,尽管存量发行等措施将在短期内增加股票供给,但长期来看,此举有利于股市回归价值,使投资者更趋理性化,因此将利于A股长期表现。另一方面,证监会、央行及外管局决定新增合格境外机构投资者(QFII)500亿美元额度至800亿美元,同时增加人民币合格境外机构投资者(RQFII)投资额度500亿元人民币,并允许试点机构用于发行人民币A股ETF产品,投资于A股指数成分股并在香港交易所上市。此举无疑将大幅增加股市资金供给,并且进一步引入以价值投资为导向的外资机构投资者,对A股而言将是长期利好。

再次,3月PMI数据显示经济增速回落并未超出预期。4月1日,国家统计局与中国物流与采购联合会发布的数据显示,3月我国制造业采购经理指数(PMI)为53.1%,比2月提升2.1个百分点,连续4个月环比回升。分析人士指出,从市场需求与经济增长的关系来看,未来经济增长仍可能呈现回落态势,但此前市场担心的“硬着陆”或难以出现。

震荡格局或难改

总体来看,昨日A股的表现虽然“意外”,却也在“意料之中”。

一方面,“清明”小长假期间外围股市普跌,其中美股更是连续两天下跌。这主要缘于美联储委员会3日公布的货币政策决策例会纪要显示,鉴于美国经济近期复苏势头加强,美联储高层对于推动新一轮资产购买计划的量化宽松货币政策支持度下降,这与此前伯南克的表态大相径庭,引发欧美股市回调,国际原油价格与黄金价格下跌,美元指数则反弹至80附近。而此前“跟跌不跟涨”的A股此番却不走寻常路,确实显得有些“意外”。

另一方面,节前A股连续下跌,上周累计下跌了3.69%,是2012年以来最大周跌幅,近四周以来更是累计下跌了8.04%,大部分股票价格又回落至相对合理的位置,因此在经过连续的调整之后,A股具备了一定的超跌反弹动能,而小长假期间国内政策面与消息面利好频传,这也给A股的反弹提供了良好的契机。显然,这一次国内消息面与政策面的利好消息冲淡了外围股市下跌的利空氛围。

问题在于,A股后市能否延续“独行侠”的本色?

平心而论,今年年初的反弹主要缘于股市的超跌以及货币放松预期,A股的机会更多是“跌出来”的。有分析人士认为,当前A股由于缺乏经济基本面的支持,并不具备出现系统性机会的可能,但在广谱利率下行的背景下,市场估值水平将会回升,但这种估值水平的回升也可能建立在A股整体业绩下滑或增速放缓的基础上。不过,由于当前A股整体估值水平已然低企,未来指数并不存在大幅下行的空间,因此对A股而言,震荡仍将是未来的主基调,而“进二退一”或是未来A股行进的主要节奏。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约